一般社団法人 情報通信ネットワーク産業協会(CIAJ)では、2023年度第3四半期(10-12月)の通信機械生産・輸出入の概況をまとめました。

I.概況

2023年10-12月(3Q)の日本経済では、個人消費は新型コロナ禍からの回復が一段落した上に物価高、実質賃金低下の影響を受けて減少したものの、業績好調な大手企業を中心に企業の設備投資がプラスとなったことなどから10-12月期の実質GDP成長率(2次速報:3月11日)は年率換算0.4%増と2四半期ぶりのプラス成長となりました。この中で、2023年度10月~12月の通信機器市場では、有線ネットワーク関連機器の需要が一段落し、デジタル伝送装置や基地局は通信事業者などの設備投資の低迷によって減少している反面、海外メーカー製のスマートフォンの輸入金額が、端末価格上昇や円安の影響も加わって大幅に増加しました。

(1)国内市場動向

10月~12月の国内市場金額(=国内生産金額-輸出金額+輸入金額:部品除く)は1兆2,579億円となり、前年同期比では23.1%増と増加しました。海外で生産されるスマートフォンの輸入が大幅に増加したことなどから、国内市場金額は増加しました。

(2)国内生産動向

10月~12月の国内生産金額は955億円、前年同期比では16.1%減と3四半期連続で減少しました。有線ネットワーク関連の需要が一段落しており、特にデジタル伝送装置が低迷しているために、生産金額は減少しました。

(3)輸出動向

10月~12月の輸出総額は867億円、前年同期比では15.3%減と2四半期連続で減少しました。データトラフィック増を受けてネットワーク関連機器の輸出は引き続き増加していますが、世界経済減速の影響を受けてほとんどの機種で輸出が減少しました。

(4)輸入動向

10月~12月の輸入総額は1兆2,676億円となり、前年同期比では25.5%増と四半期で1兆円を超えました。海外メーカー製のスマートフォンの輸入金額が、端末価格上昇や円安の影響も加わって大幅に増加しました。

II.国内市場動向(生産動態統計と貿易統計からCIAJにて纏め)

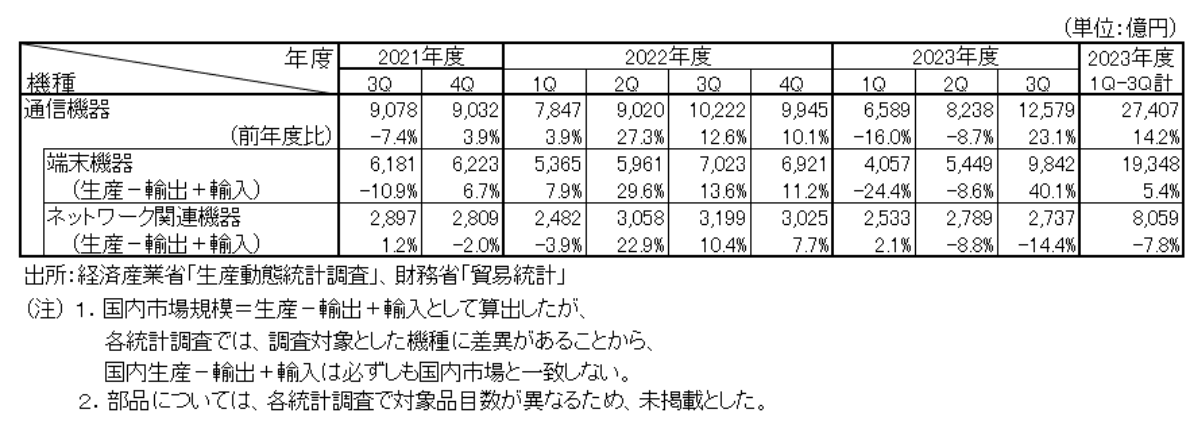

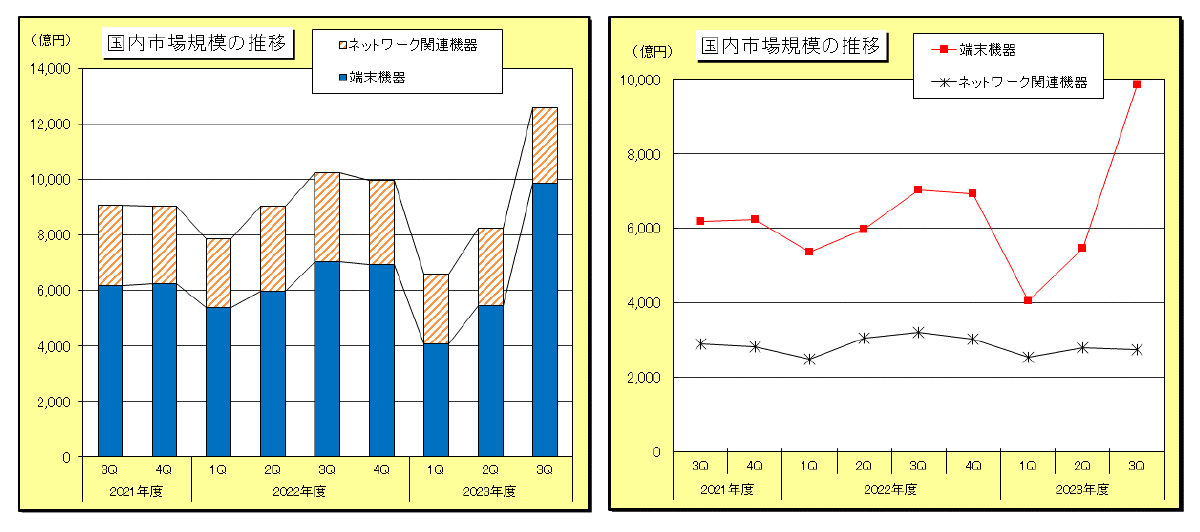

(1)機種別の詳細動向(参照:図表1-1)

機種別の10月~12月の実績は以下の通りです。スマートフォン需要台数は低迷していますが金額面では増加し、端末機器が増加したことから、前年同期比では増加が続いています。

①端末機器:9,842億円(前年同期比 40.1%増)

②ネットワーク関連機器:2,737億円(前年同期比 14.4%減)

生産動態統計と貿易統計から「国内市場規模=国内生産金額-輸出金額+輸入金額」として、国内市場規模を算出しています(海外メーカーの輸入額も含みます)。生産動態統計の携帯電話は、2022暦年ではCIAJ推定値、2023暦年では陸上移動通信装置の数値に変更。

| 図表1-1:国内市場(機種別、四半期別) | |

|

|

|

|

III.国内生産動向(経済産業省「生産動態統計調査」からCIAJにて纏め)

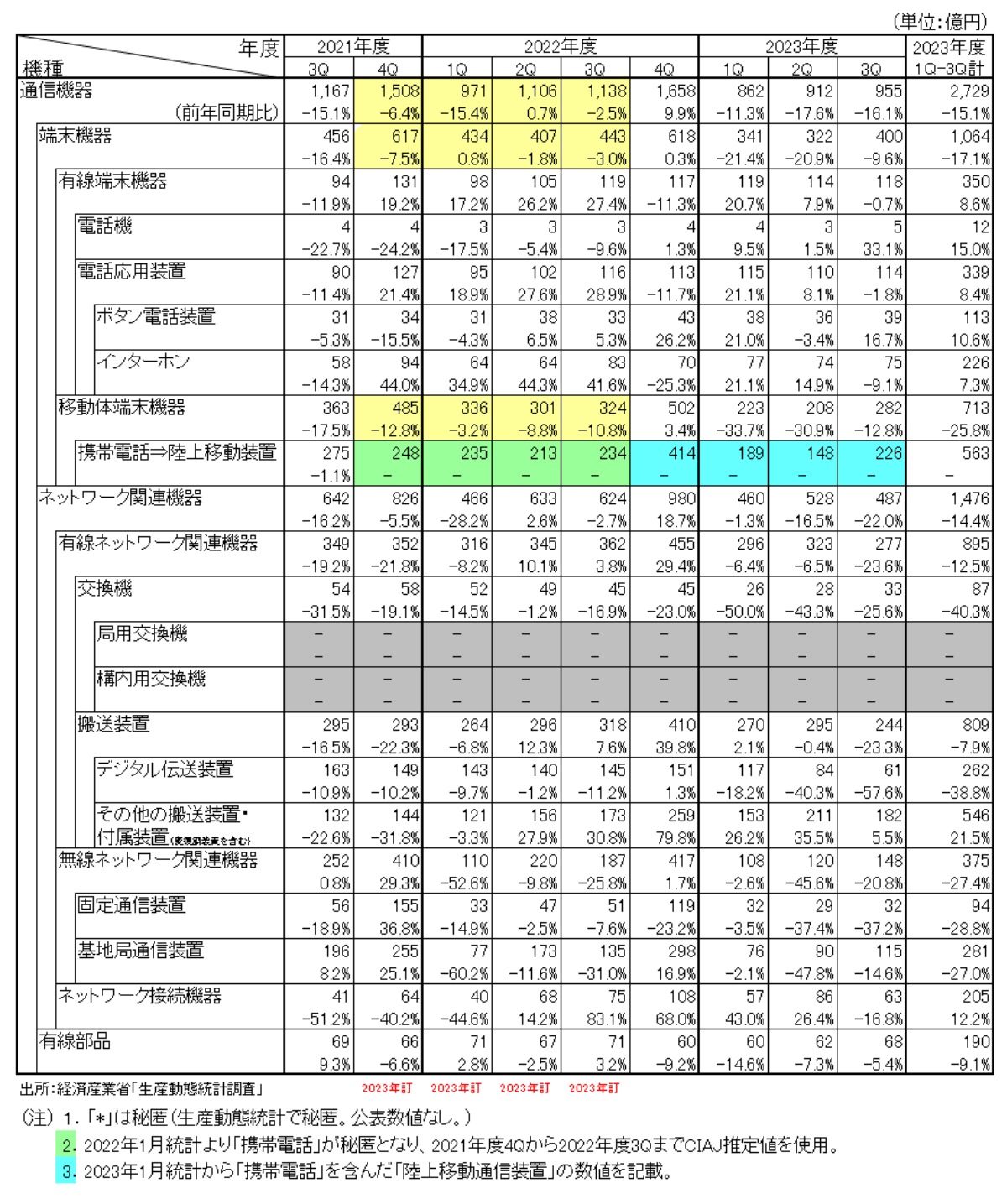

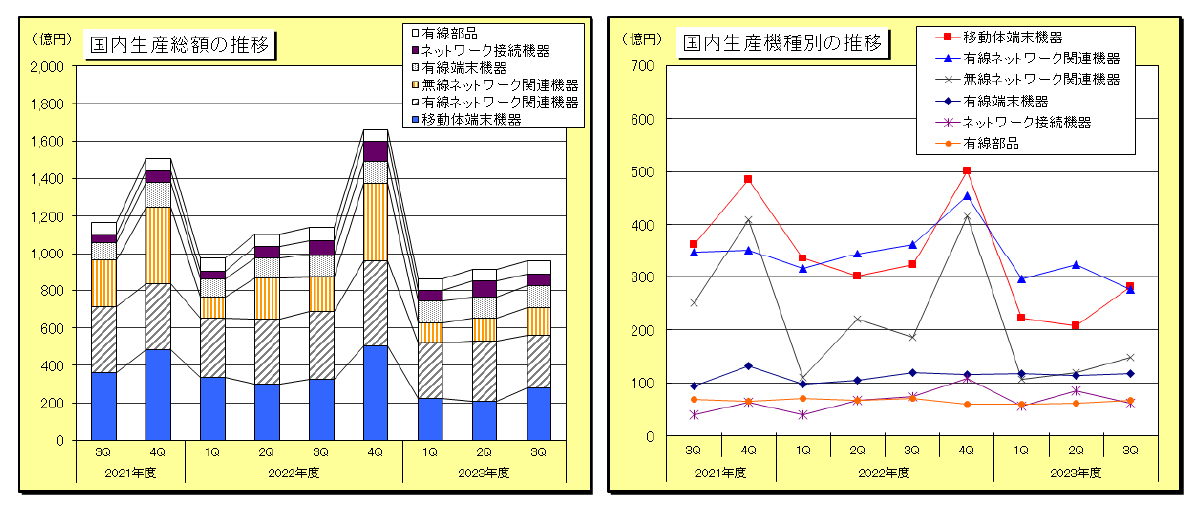

(1)機種別の詳細動向(参照:図表2-1)

機種別の10月~12月の実績は以下の通りです。

①有線端末機器

118億円(前年同期比0.7%減)。うち電話機5億円(同33.1%増)、ボタン電話装置39億円(同16.7%増)、インターホン75億円(同9.1%減)となりました。ボタン電話装置は部材調達難の解消による回復傾向が継続し、さらに構内用交換機からのシフトもあって増加しました。インターホンは部品不足の解消で好調が続いていましたが、個人消費や設備投資を抑制する動きが見られました。

②移動体端末機器

282億円(前年同期比12.8%減)。携帯電話を含む陸上移動通信装置226億円(携帯電話は2022暦年ではCIAJ推定値、2023暦年では陸上移動通信装置の数値に変更)、海上・航空移動通信装置56億円(同91.8%増)となりました。携帯電話の需要減に伴って陸上移動通信装置が減少していることから、国内生産が減少しました。

③有線ネットワーク関連機器

277億円(前年同期比23.6%減)。うち交換機(局用と構内用)33億円(同25.6%減)、デジタル伝送装置61億円(同57.6%減)、その他の搬送装置182億円(同5.5%増)となりました。構内用交換機はオフィスのスリム化やクラウド化の影響が進み国内生産は減少しました。デジタル伝送装置は通信事業者などの設備投資が低調で国内生産が大幅に減少しましたが、一方でPONなどを含むその他の搬送装置が国内生産増を継続しています。

④無線ネットワーク関連機器

148億円(前年同期比20.8%減)。うち固定通信装置32億円(同37.2%減)、基地局通信装置115億円(同14.6%減)。固定通信装置は防災行政無線向けの需要が一段落して大幅に減少しました。基地局通信装置は海外も含めた通信事業者などの設備投資が低調で、またO-RANを活用した輸出も減少しているため、国内生産は減少が続いています。

⑤ネットワーク接続機器

63億円(前年同期比16.8%減)。半導体不足は解消しつつある反面、有線ネットワーク関連は省庁・企業やデータセンター向けの需要が減少し、国内生産が減少しました。

⑥有線部品(有線機器用リレー、中継器用など)

68億円(前年同期比5.4%減)。中国などでスマートフォン生産が低迷していることから、生産用部品の海外輸出が低迷し、国内生産が減少しましたます。

| 図表2-1:生産総額(機種別、半期別) | |

|

|

|

|

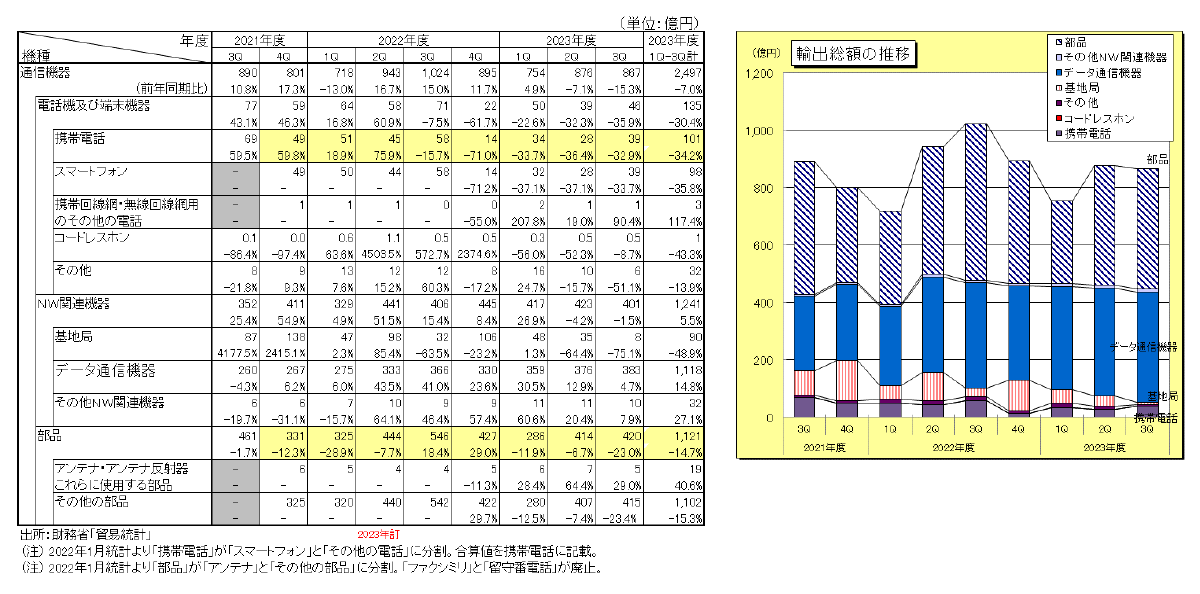

IV.輸出動向(財務省「貿易統計」からCIAJにて纏め)

(1)機種別の詳細動向(参照:図表3-1)

機種別の10月~12月実績は以下の通りです。

① 電話機及び端末機器46億円(前年同期比35.9%減)

内訳は、携帯電話39億円(同32.9%減)、コードレスホン0.5億円(同8.7%減)、その他6億円(同51.1%減)となりました。世界的な経済減速感によってスマートフォンや業務用無線などの輸出が減少しました。

② ネットワーク関連機器401億円(同1.5%減)

内訳は、基地局8億円(同75.1%減)、データ通信機器383億円(同4.7%増)、その他ネットワーク関連機器10億円(同7.9%増)となりました。データトラフィック増を受けてネットワーク関連機器の輸出は引き続き増加しましたが、世界での通信事業者の投資抑制によって基地局の輸出は大幅に減少しました。

③ 部品(有線系・無線系の合計)420億円(同23.0%減)

中国などでのスマートフォン生産の低迷を主に、部品輸出の減少が継続しています。

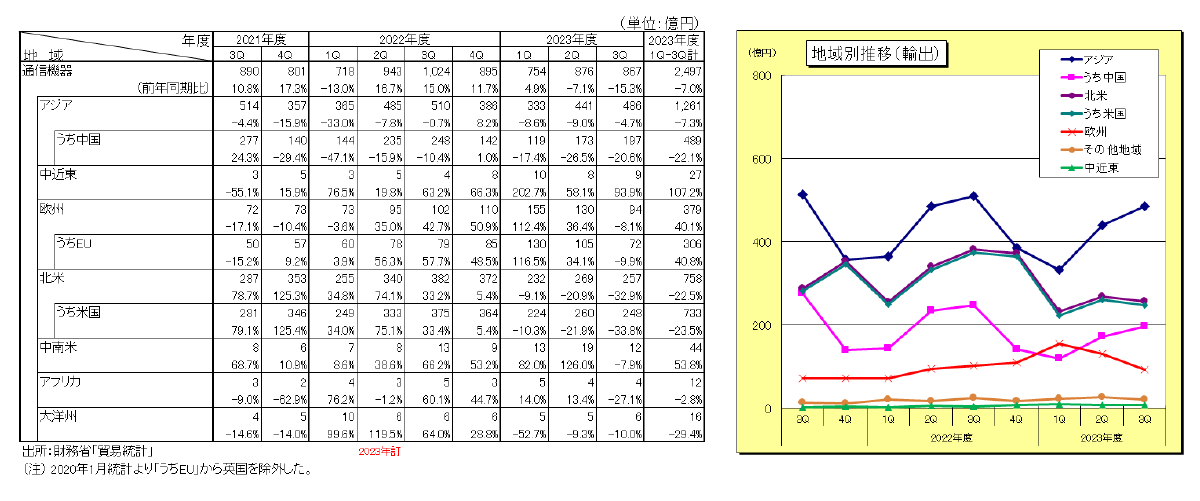

(2)地域別の詳細動向(参照:図表3-2)

地域別の10月~12月実績は、アジア向けが486億円(前年同期比4.7%減)、うち中国向けは197億円(同20.6%減)。北米向けが257億円(同32.9%減)、うち米国は248億円(同33.8%減)。欧州向けは94億円(同8.1%減)、うちEUは72億円(同9.9%減)となりました。米国向けのデータ通信機器の輸出が増加している反面、中国向けの部品輸出が落ち込んでいることから、差は縮小したものの2021年度3Qから米国向けが中国向けを上回っています。

(3)地域別構成比

| 1位 | アジア | 56.1% | (前年同期比 +6.2%) |

|---|---|---|---|

| 2位 | 北米 | 29.6% | (同 -7.7%) |

| 3位 | 欧州 | 10.8% | (同 +0.9%) |

| その他地域 | 3.5% | (同 +0.6%) |

| 図表3-1 輸出動向(機種別、四半期別) |

|

| 図表3-2 輸出動向(地域別、四半期別) |

|

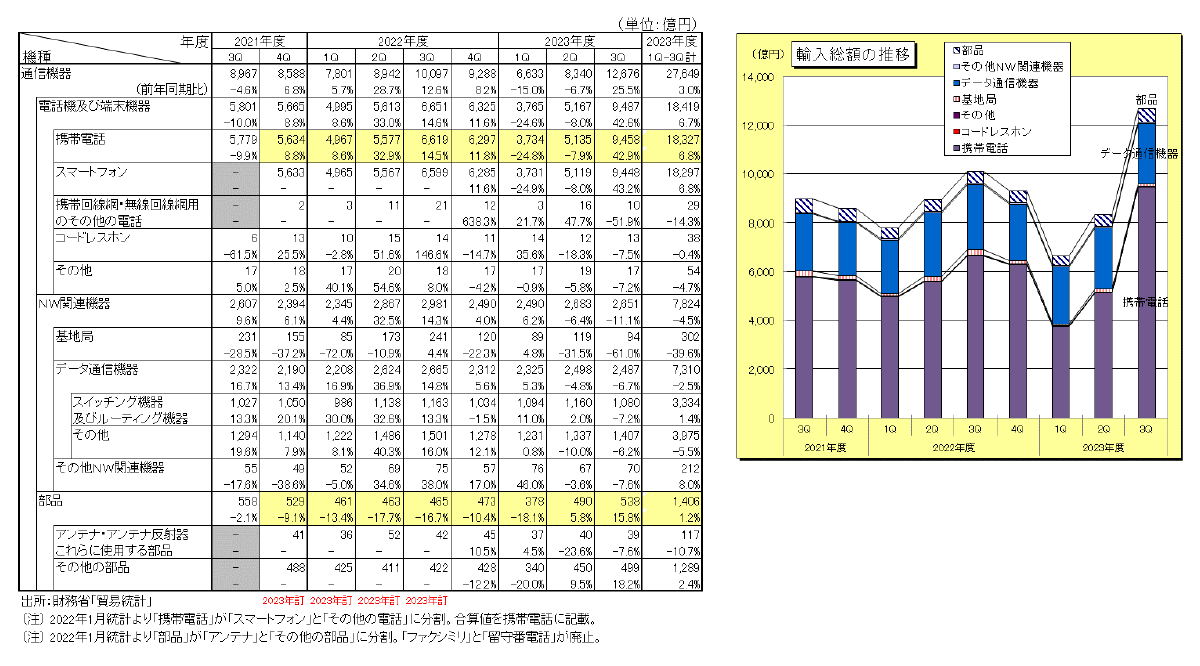

Ⅴ.輸入動向(財務省「貿易統計」からCIAJにて纏め)

(1)機種別の詳細動向(参照:図表4-1)

機種別の10月~12月実績は以下の通りです。

① 電話機及び端末機器9,487億円(前年同期比42.6%増)

内訳は、携帯電話9,458億円(同42.9%増)、コードレスホン13億円(同7.5%減)、その他17億円(同7.2%減)となりました。携帯電話は、買い替えサイクルが長期化しているために需要が減少し、海外で生産されるスマートフォン(国内メーカー分と海外メーカー分を含む)の輸入台数は低迷していますが、特に1Qと2Qが不振だった反動もあって3Qで増加し、端末価格上昇や円安の影響も加わって輸入金額が大幅に増加しました。

② ネットワーク関連機器2,651億円(同11.1%減)

内訳は、基地局94億円(同61.0%減)、データ通信機器2,487億円(同6.7%減)、その他ネットワーク関連機器70億円(同7.6%減)となりました。基地局は投資低迷が継続しています。有線ネットワーク関連の需要が一段落しているために、データ通信機器(ルータースイッチやデジタル伝送装置など)が減少しました。

③ 部品(有線機器と無線機器用部品の合計)538億円(同15.8%増)

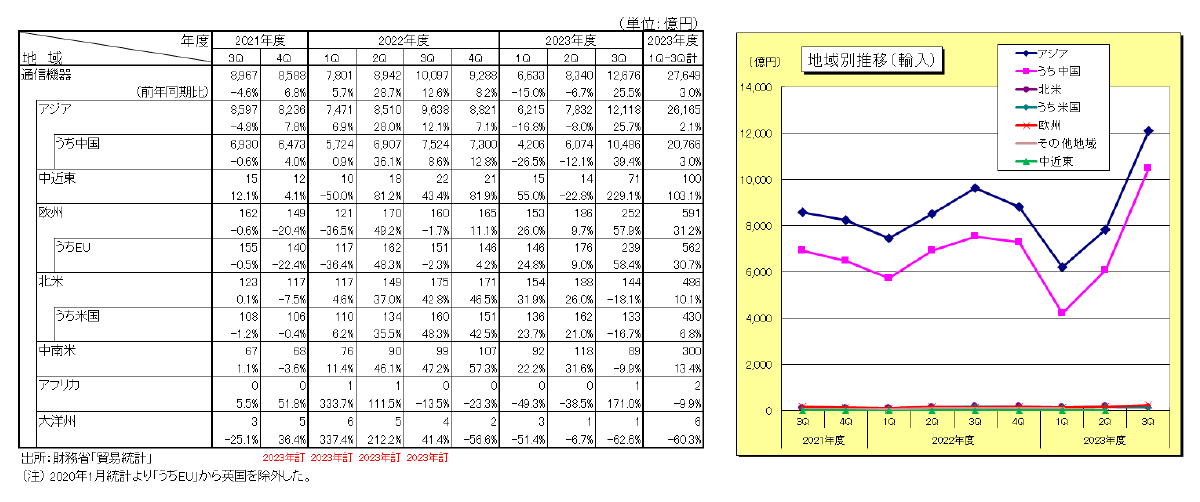

(2)地域別の詳細動向(参照:図表4-2)

地域別の10月~12月実績では、アジアからが1兆2,118億円(前年同期比25.7%増)、うち中国は1兆486億円(同39.4%増)。北米からは144億円(同18.1%減)、うち米国は133億円(同16.7%減)。欧州からは252億円(同57.9%増)、うちEUは239億円(同58.4%増)。

アジアからはスマートフォンの輸入が大きく増加し、欧州からは基地局やデータ通信機器の輸入が増加しました。

(3)地域別構成比

| 1位 | アジア | 95.6% | (前年同期比 +0.1%) |

|---|---|---|---|

| 2位 | 欧州 | 2.0% | (同 +0.4%) |

| 3位 | 北米 | 1.1% | (同 -0.6%) |

| その他地域 | 1.3% | (同 +0.1%) |

| 図表4-1 輸入動向(機種別、四半期別) |

|

| 図表4-2 輸入動向(地域別、四半期別) |

|

VI.受注・出荷動向(CIAJ受注・出荷統計より)

(1)2023年度第3四半期(10-12月)の実績

CIAJ会員の国内メーカーによる受注出荷の10月~12月の実績は2,721億円で前年同期比26.9%減となりました。このうち、国内出荷は2,192億円の同比12.0%減となり、輸出が529億円の同比57.0%減となりました。国内出荷では、スマートフォン需要の減少が大きく影響し前年同期比で減少しました。輸出では、海外での景気低迷が影響して多くの機種が前年同期比で減少しました。

※CIAJ受注・出荷統計=CIAJ会員の国内メーカーの受注・出荷額

(=国内出荷額+輸出額 =国内生産額+海外生産した輸入額 )

(2)機種別動向

国内出荷と輸出を合わせた機種別の10月~12月実績は以下の通りです。

① 有線端末機器 1,021億円(前年同期比33.8%減)

事業所用コードレスやファクシミリ(パーソナル向けとビジネス向け、複合機を含む)は、在庫調整で出荷が減少し、さらにファクシミリの輸出が前年度に経済活動が活発化した米欧アジア向けの需要が増加した反動で減少しました。インターホンは部品不足の解消で好調が続いています。

② 移動体端末機器 592億円(同比36.1%減)

携帯電話は、買い替えサイクルが長期化し、国内メーカー製スマートフォンの需要が急速に減少しています。その他の移動端末機器は業務用無線などが国内外で好調で増加しました。

③ 有線ネットワーク関連機器 609億円(同比0.8%減)

ボタン電話は半導体などの部品不足が解消し回復基調にありますが、構内用電子交換機は減少傾向が続いています。PONは設備投資が継続して増加しました。デジタル伝送装置は国内では上向きになっていますが、輸出では前年の投資増の反動で大幅に減少しました。

④ 無線ネットワーク関連機器 384億円(同比18.3%減)

固定通信装置は、固定系と衛星系が民間向けや官庁向けの需要が低迷しています。基地局は国内では上向きつつありますが、輸出では前年の投資増の反動で大幅に減少しました。

⑤ その他ネットワーク関連機器 83億円(同比17.7%減)

ルーターとLANスイッチともに、有線ネットワーク関連の需要が一段落しています。

⑥ 通信機器用部品 32億円(同51.3%減)

VII.2023暦年の国内生産・輸出・輸入動向

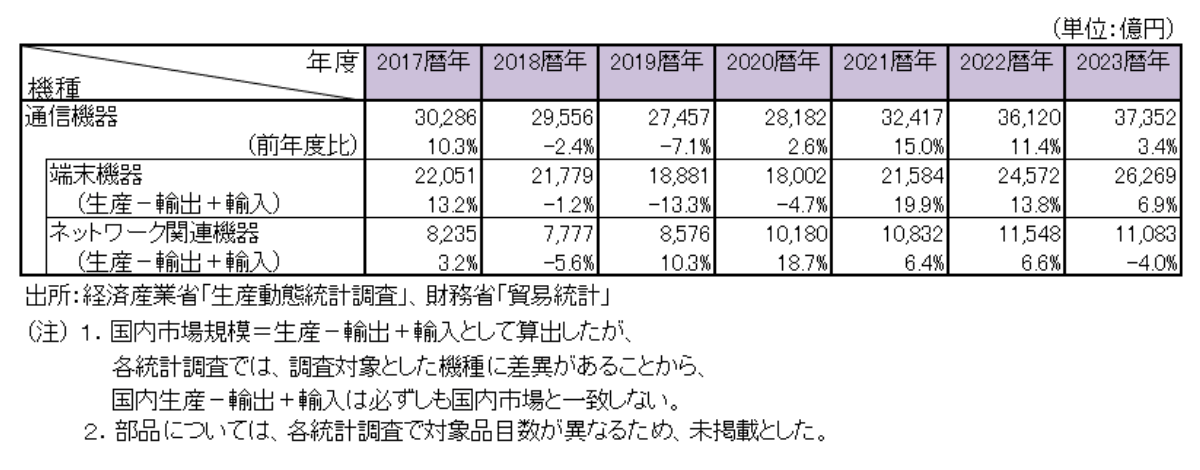

(1)2023暦年の国内市場動向(参照:図表5-1)

2023年1月~12月の国内市場金額は3兆7,352億円で、前年比3.4%増となりました。新型コロナ禍や部品不足の影響が解消し、円安効果も加わって、通信機器全体では暦年で4期連続で増加しました。

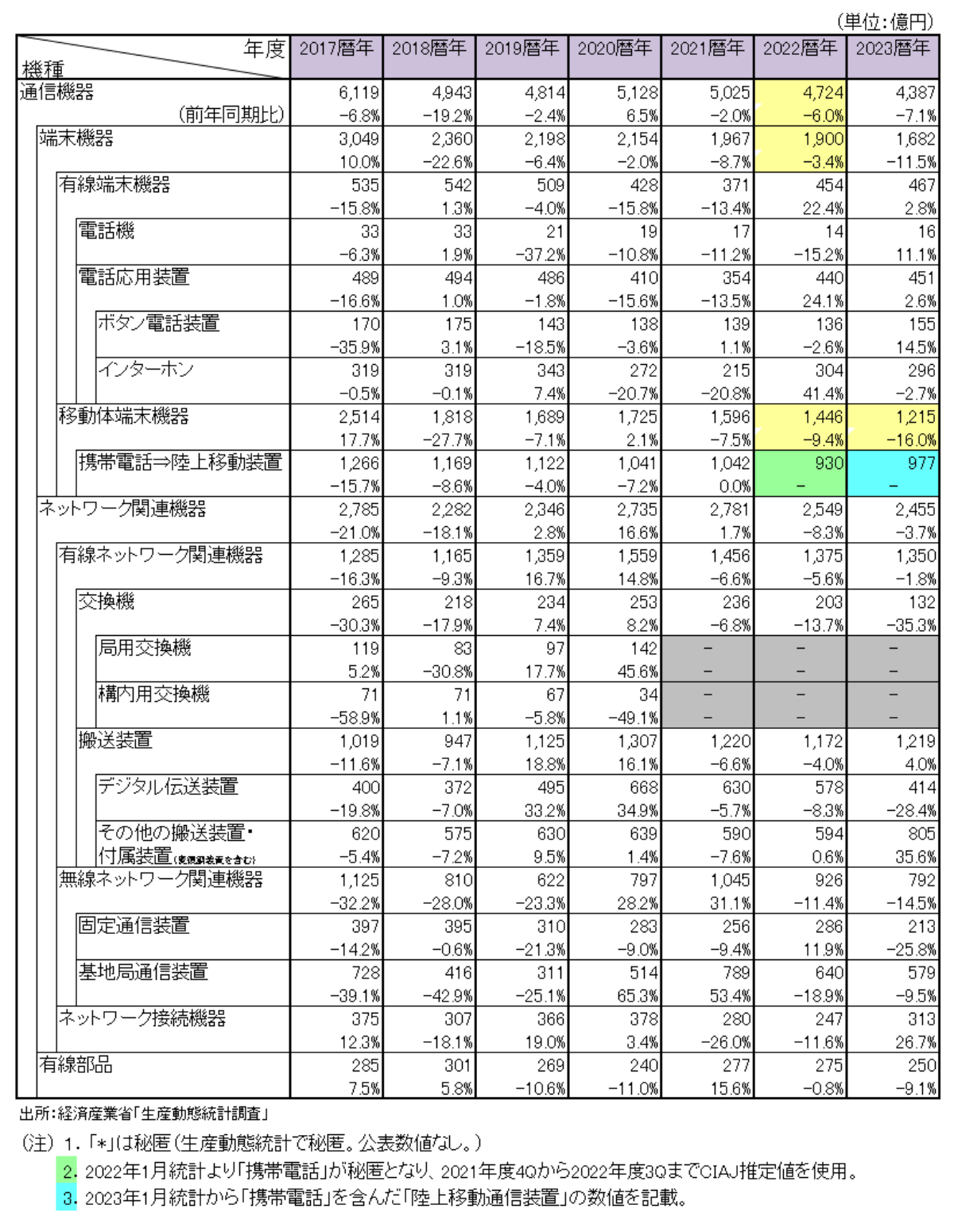

(2)2023暦年の国内生産動向(参照:図表5-2)

2023年1月~12月の国内生産は4,387億円で、前年比7.1%減となりました(携帯電話は、2022暦年ではCIAJ推定値、2023暦年では陸上移動通信装置の数値に変更)。携帯電話は買い替えサイクルが長期化して需要が減少、デジタル伝送装置や基地局などの通信ネットワークインフラ機器は投資低迷が続いたことから国内生産は減少しました。

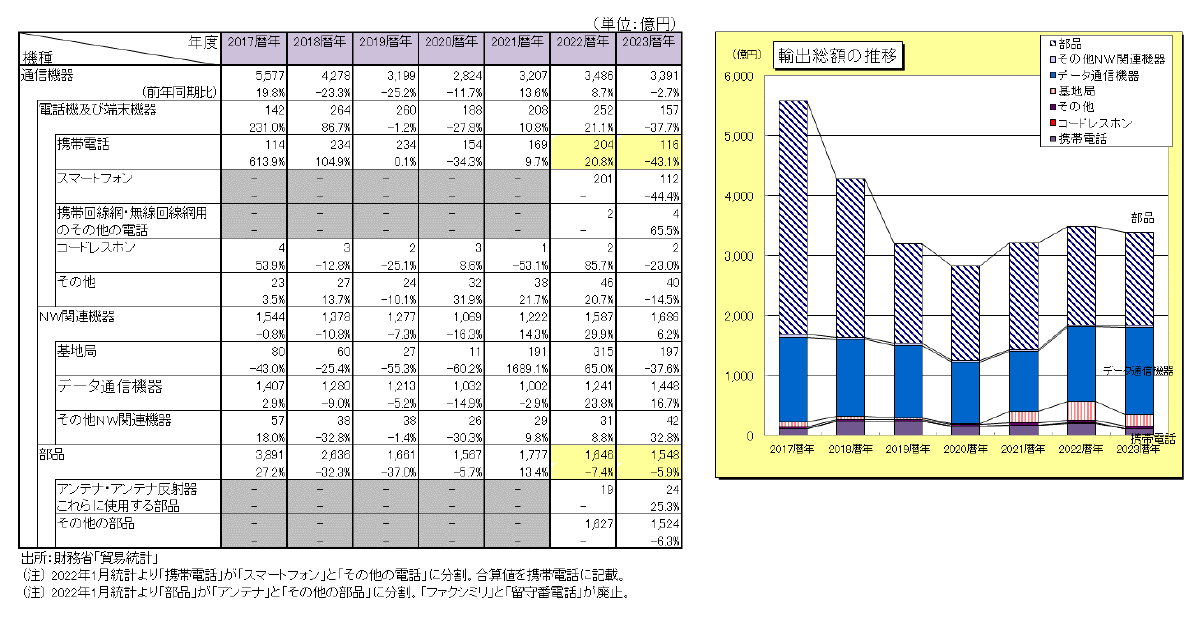

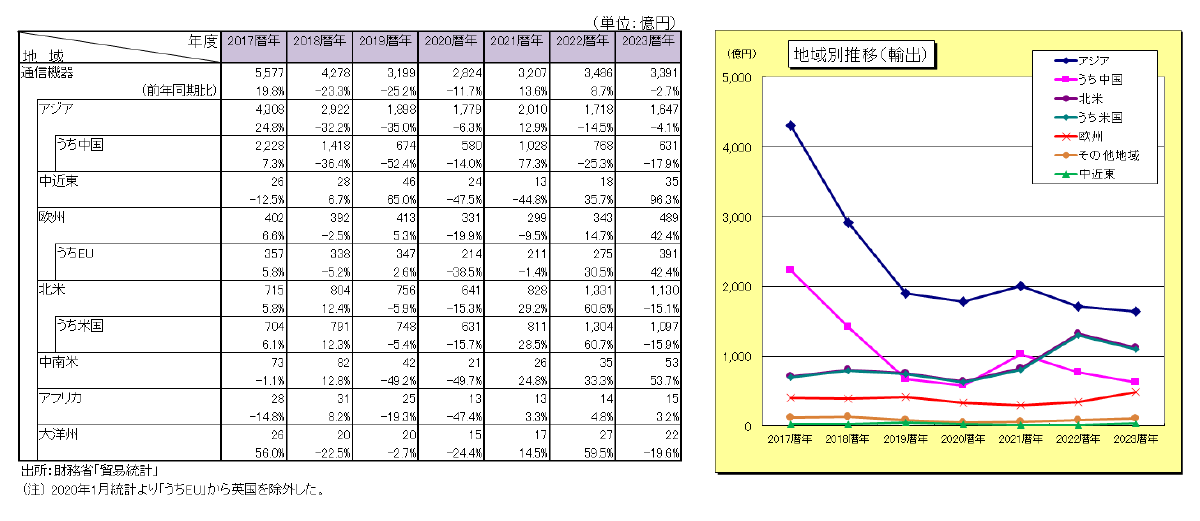

(3)2023暦年の輸出動向(参照:図表5-3、図表5-4)

2023年1月~12月の輸出は3,391億円で、前年比2.7%減となりました。データトラフィック増や円安効果によってデータ通信機器などの輸出は継続して増えていますが、携帯電話や基地局の輸出は通信事業者の投資低迷などによって減少しました。

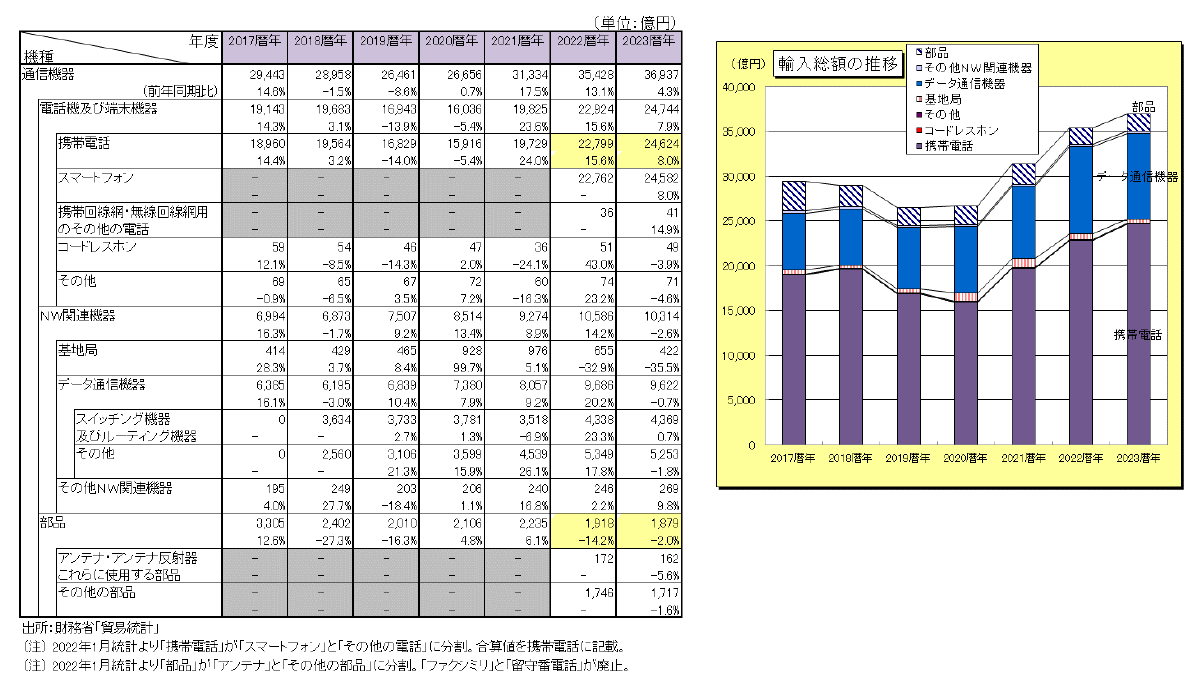

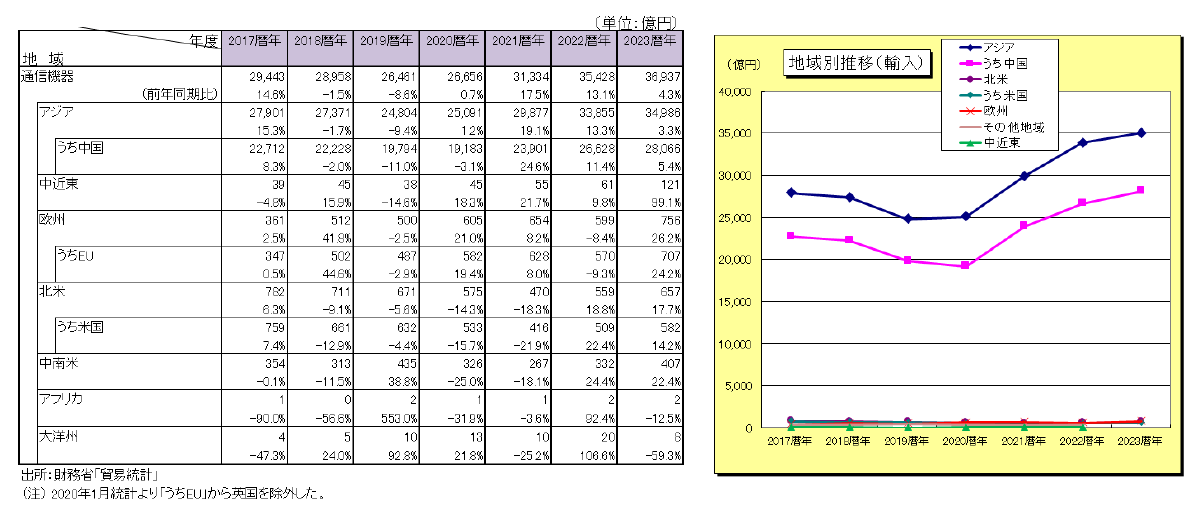

(4)2023暦年の輸入動向(参照:図表5-5、図表5-6)

2023年1月~12月の輸入は3兆6,937億円で、前年比4.3%増となりました。携帯電話は需要台数は減少していますが、端末価格上昇や円安の影響も加わって金額では大幅に増加したことから、暦年で3期連続で3兆円を超えました。

| 図表5-1 国内市場(機種別、暦年別) |

|

|

| 図表5-2 生産総額(機種別、暦年別) |

|

|

| 図表5-3 輸出動向(機種別、暦年別) |

|

| 図表5-4 輸出動向(地域別、暦年別) |

|

| 図表5-5 輸入動向(機種別、暦年別) |

|

| 図表5-6 輸入動向(地域別、暦年別s) |

|