一般社団法人 情報通信ネットワーク産業協会(CIAJ)では、2023年度第1四半期(4-6月)の通信機械生産・輸出入の概況をまとめました。

I.概況

2023年度4月~6月の日本経済は、実質GDP成長率(2次速報値:9月8日)が年率換算で4.8%増と3四半期連続のプラス成長となりました。個人消費は、宿泊・飲食サービスなど対面型サービスへの支出が増加してプラスとなりましたが、物価高による節約志向から下振れしています。企業の設備投資は、1月~3月に増加した反動もありマイナスとなりました。また輸入が大きく減少したことから、個人消費や設備投資などの内需が弱まっていると考えられています。

この中で、ボタン電話やインターホンなど半導体等の部材調達難から回復して出荷を増加した機種が増えていますが、前年度に在庫を増やした影響などによって出荷が減少している機種もあることから全体的な回復には至りませんでした。携帯電話は物価高や部材費高騰によって端末価格が上昇したことから買い替えサイクルの長期化が進んで出荷が大幅に減少していますが、今後エリアや周波数帯を拡大した5G 基地局の設置が増加すれば新たなサービスなどに対応した新技術・新機能を搭載した携帯端末の市場投入も進み、さらにモバイルバックホールなどのインフラ需要増加にも繋がります。

(1)国内市場動向

4月~6月の国内市場金額(=国内生産金額-輸出金額+輸入金額:部品除く)は6,589億円となり、前年同期比では16.0%減と減少しました。需要が低迷しているスマートフォンなどの輸入や生産が減少したことから、国内市場規模が減少しました。

(2)国内生産動向

4月~6月の国内生産金額は862億円、前年同期比では11.3%減となりました。半導体などの部材調達難から回復して生産を増やした機種が多いですが、前年度に在庫を増やした影響などによって出荷を減少している機種も多いことから、国内生産は2四半期ぶりに減少しました。

(3)輸出動向

4月~6月の輸出総額は754億円、前年同期比では4.9%増となりました。世界的に低迷しているスマートフォン向け部品の輸出が減少しましたが、データ通信機器の輸出が増加したことから、輸出は4四半期連続で増加しました。

(4)輸入動向

4月~6月の輸入総額は6,633億円、前年同期比では15.0%減となりました。ルーター・スイッチなどのデータ通信機器が好調ですが、スマートフォン需要の低迷によって、海外で生産されたスマートフォンの輸入が減少したことから、輸入は6四半期ぶりに減少しました。

II.国内市場動向(生産動態統計と貿易統計からCIAJにて纏め)

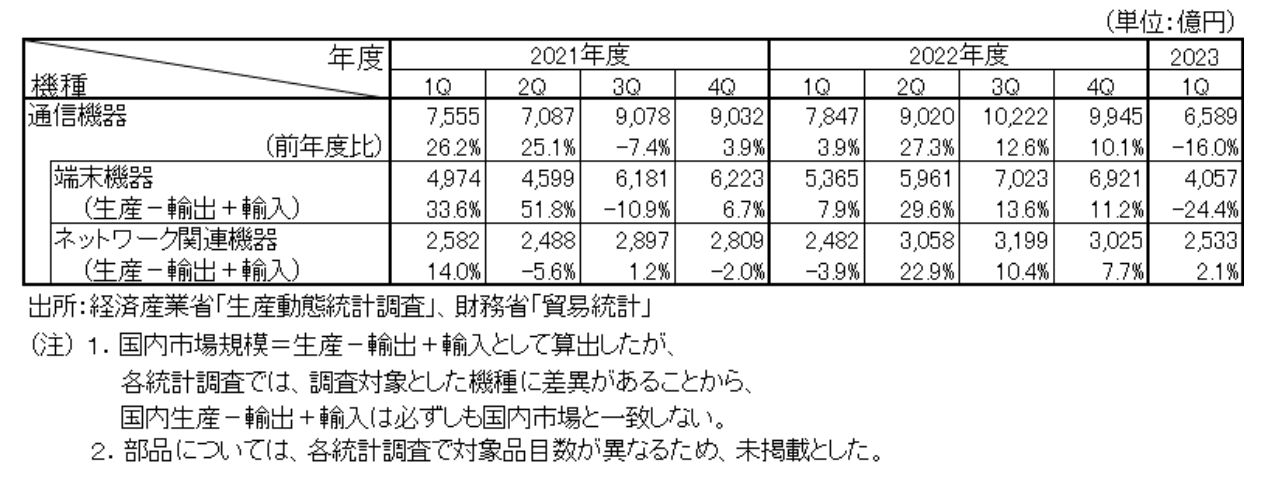

(1)機種別の詳細動向(参照:図表1-1)

機種別の4月~6月の実績は以下の通りです。端末機器が大きく減少し、ネットワーク関連機器が微増であったことから、前年同期比では6四半期ぶりに減少となりました。

①端末機器:4,057億円(前年同期比 24.4%減)

②ネットワーク関連機器:2,533億円(前年同期比 2.1%減)

なお、生産動態統計と貿易統計から「国内市場規模=国内生産金額-輸出金額+輸入金額」として国内市場規模を算出しています(海外メーカーの輸入額も含みます)。生産動態統計で携帯電話が秘匿となった期間(2021年度4Qから2022年度3Qまで)はCIAJ推定値を加算。

| 図表1-1:国内市場(機種別、四半期別) | |

|

|

|

|

III.国内生産動向(経済産業省「生産動態統計調査」からCIAJにて纏め)

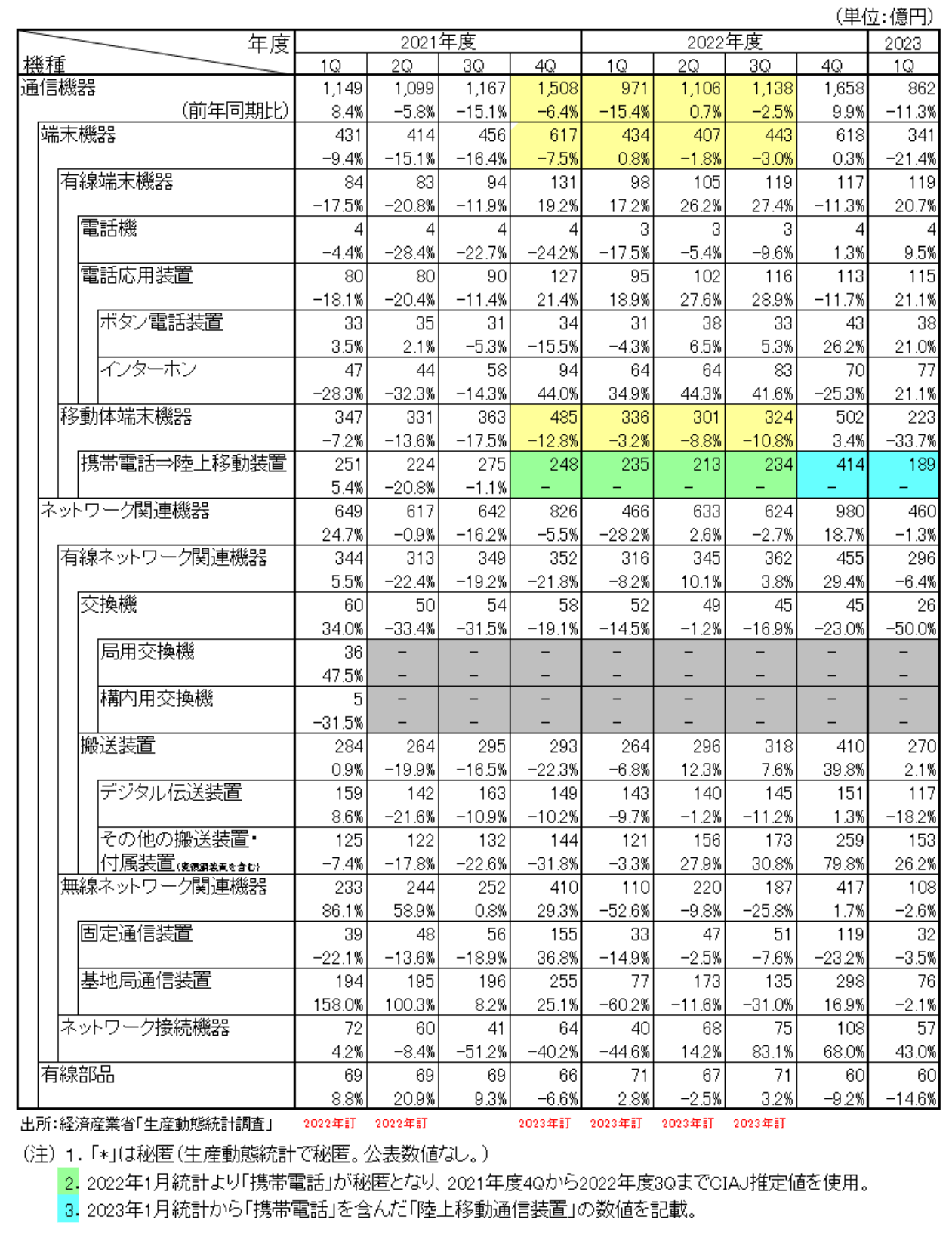

(1)機種別の詳細動向(参照:図表2-1)

機種別の4月~6月の実績は以下の通りです。

①有線端末機器

119億円(前年同期比20.7%増)。うち電話機4億円(同9.5%増)、ボタン電話装置38億円(同21.0%増)、インターホン77億円(同21.1%増)となりました。半導体などの部材調達難が徐々に解消される中で、ボタン電話装置はPBXからの移行やIP化の推進によって需要や単価が伸びていることから国内生産が増加しました。インターホンはマンションやオフィス向けの設置工事が好調なことから国内生産が増加しました。

②移動体端末機器

223億円(前年同期比33.7%減)。うち陸上移動通信装置189億円、海上・航空移動通信装置34億円(同84.4%増)となりました。海上・航空移動通信装置は、業務用無線などが好調で国内生産が増加しました。陸上移動通信装置は携帯電話の生産減により低迷しました。

③有線ネットワーク関連機器

296億円(前年同期比6.4%減)。うち交換機26億円(同50.0%減)、デジタル伝送装置117億円(同18.2%減)、その他の搬送装置153億円(同26.2%増)となりました。構内用交換機は、システムの小規模化やモバイル化、クラウドサービスの拡大などから国内生産が減少しました。デジタル伝送装置は、2022年度のネットワークインフラ増強の反動で通信事業者の投資が減少しており国内生産が減少しました。その他の搬送装置は、PONなどの投資が好調を続けていることから国内生産が増加しました。

④無線ネットワーク関連機器

108億円(前年同期比2.6%減)。うち固定通信装置32億円(同3.5%減)、基地局通信装置76億円(同2.1%減)。固定通信装置は、地上系で民間向けや防災行政無線向けの需要が大幅に減少して国内生産が減少しました。基地局通信装置は、5G SA基地局やミリ波対応基地局の設備投資が進まず国内生産が減少しました。

⑤ネットワーク接続機器

57億円(前年同期比43.0%増)。部材不足が解消し、クラウドサービス、テレワークなどによってネットワークトラフィックが増大し、ルーター・スイッチの設備投資が継続的に行われていることから国内生産が増加しました。

⑥有線部品(有線機器用リレー、中継器用など)

60億円(前年同期比14.6%減)。世界的に低迷しているスマートフォン向け部品の輸出が減少していることから、有線部品の国内生産も減少しました。

| 図表2-1:生産総額(機種別、四半期別) | |

|

|

|

|

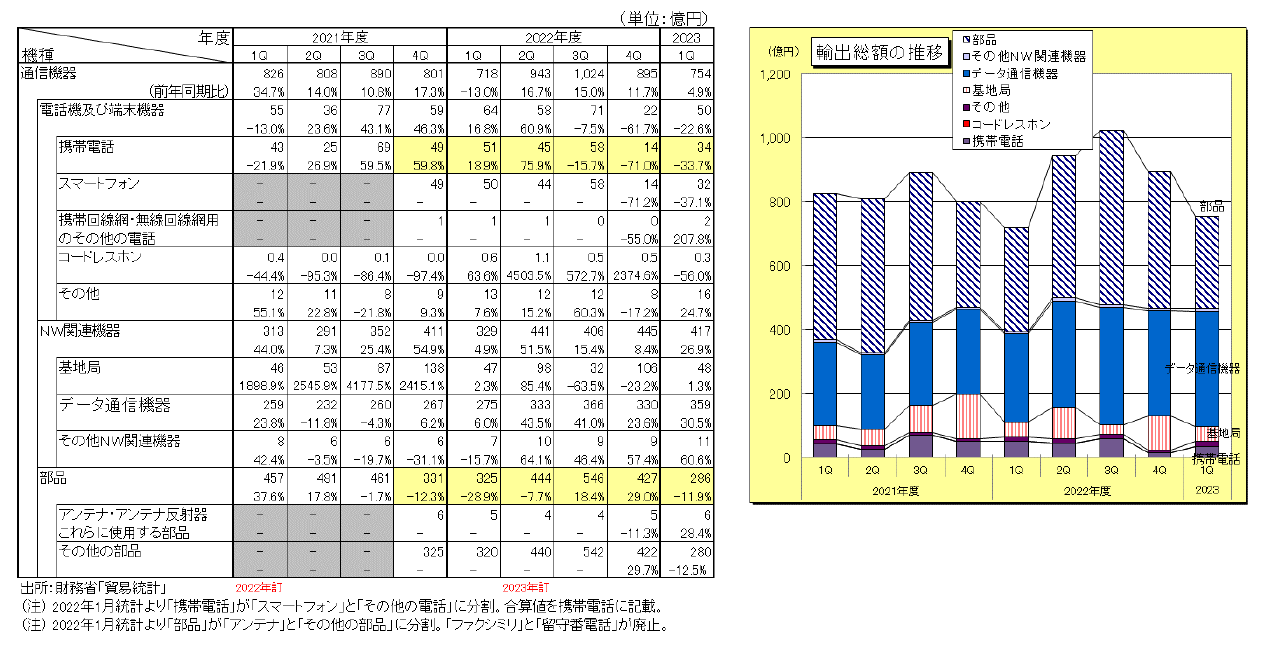

IV.輸出動向(財務省「貿易統計」からCIAJにて纏め)

(1)機種別の詳細動向(参照:図表3-1)

機種別の4月~6月の実績は以下の通りです。

① 電話機及び端末機器50億円(前年同期比22.6%減)

内訳は、携帯電話34億円(同33.7%減)、コードレスホン0.3億円(同56.0%減)、その他16億円(同24.7%増)となりました。米国に向けては、スマートフォンが減少しましたが、業務用無線などが増加しました。

② ネットワーク関連機器417億円(同26.9%増)

内訳は、基地局48億円(同1.3%増)、データ通信機器359億円(同30.5%増)、その他ネットワーク関連機器11億円(同60.6%増)となりました。経済活動が回復してきている海外市場でデータ通信装置の需要が好調、基地局の輸出も欧州や中南米向けで増加しました。

③ 部品(有線系・無線系の合計)286億円(同11.9%減)

内訳は、アンテナ6億円(同28.4%増)、その他の部品280億円(同12.5%減)となりました。欧州向けの部品輸出が増加しています。

| 図表3-1 輸出動向(機種別、四半期別) |

|

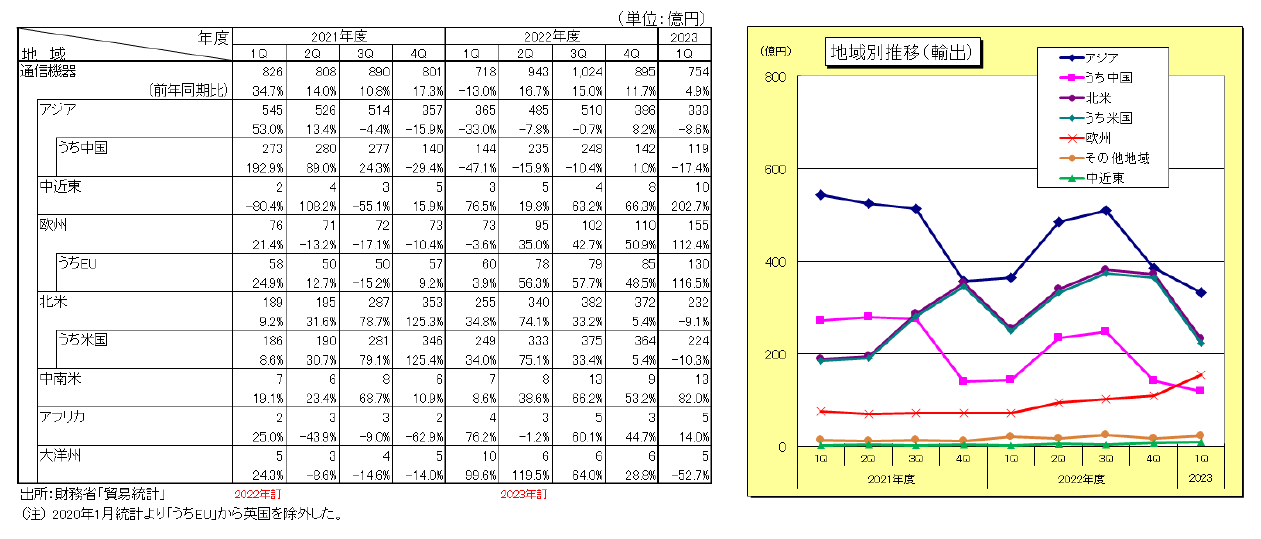

(2)地域別の詳細動向(参照:図表3-2)

地域別の4月~6月の実績は、アジア向けが333億円(前年同期比8.6%減)、うち中国向けは119億円(同17.4%減)。北米向けが232億円(同9.1%減)、うち米国は224億円(同10.3%減)。欧州向けが155億円(同112.4%増)、うちEUは130億円(同116.5%増)となりました。

米国向けのスマートフォンや基地局の輸出が減少しました。一方で、欧州は需要が上向きですべての機器の輸出が増加しました。

(3)地域別構成比

| 1位 | アジア | 44.2% | (前年同期比 -6.6%) |

|---|---|---|---|

| 2位 | 北米 | 30.8% | (同 -4.7%) |

| 3位 | 欧州 | 20.6% | (同 +10.4%) |

| その他地域 | 4.4% | (同 +0.9%) |

| 図表3-2 輸出動向(地域別、四半期別) |

|

Ⅴ.輸入動向(財務省「貿易統計」からCIAJにて纏め)

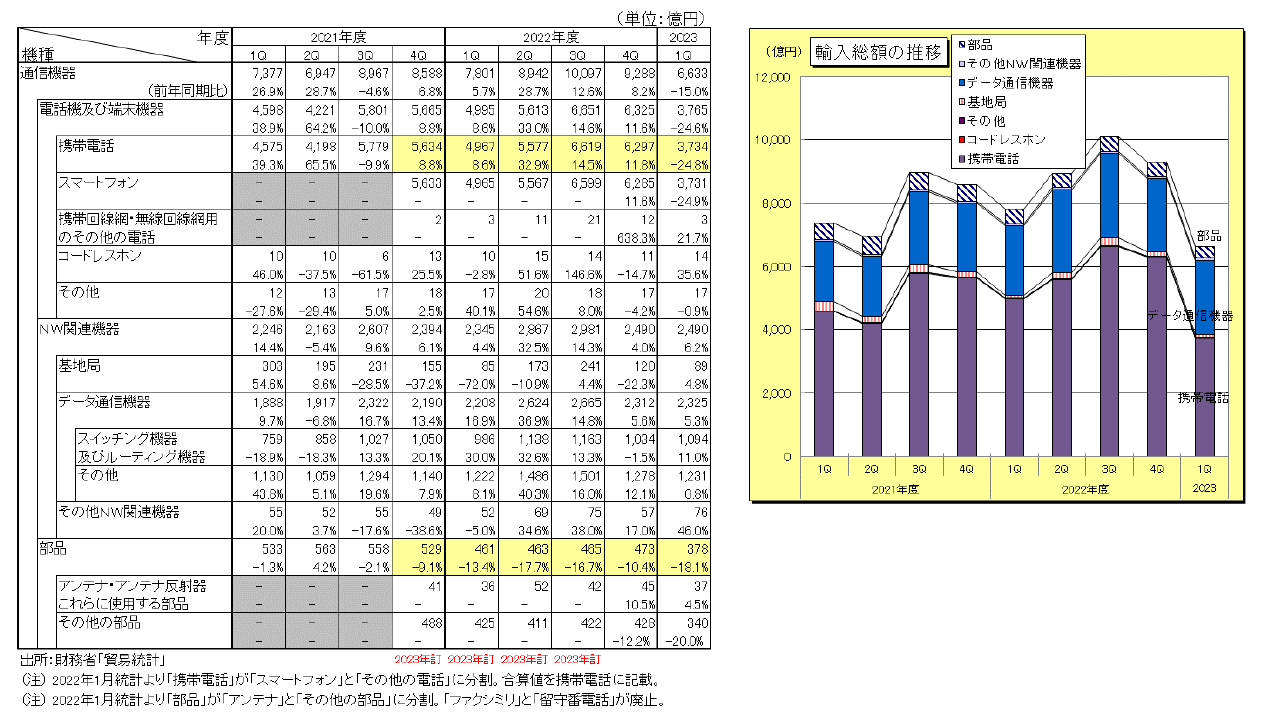

(1)機種別の詳細動向(参照:図表4-1)

機種別の4月~6月の実績は以下の通りです。

① 電話機及び端末機器6,633億円(前年同期比15.0%減)

内訳は、携帯電話3,734億円(同24.8%減)、コードレスホン14億円(同35.6%増)、その他17億円(同0.9%減)となりました。スマートフォンの買い替え需要が低迷しているため、海外で生産されるスマートフォンの輸入が減少しました。

② ネットワーク関連機器2,490億円(同6.2%増)

内訳は、基地局89億円(同4.8%増)、データ通信機器2,325億円(同5.3%増)、その他ネットワーク関連機器76億円(同46.0%増)となりました。データ通信機器のうち、スイッチング機器及びルーティング機器1,094億円(同11.0%増)、その他のデータ通信機器(伝送装置、通信装置、変復調装置等)1,231億円(同0.8%増)となりました。基地局は国内需要は低迷していますが、輸入は増加して輸出も増加しています。また、ネットワークトラフィック増大に伴う設備増強に向けてデータ通信機器やその他ネットワーク関連機器の輸入が増加しました。

③ 部品(有線機器と無線機器用部品の合計)378億円(同18.1%減)

内訳は、アンテナ37億円(同4.5%増)、その他の部品340億円(同20.0%減)となりました。北米からのアンテナの輸入が増加しました。

| 図表4-1 輸入動向(機種別、四半期別) |

|

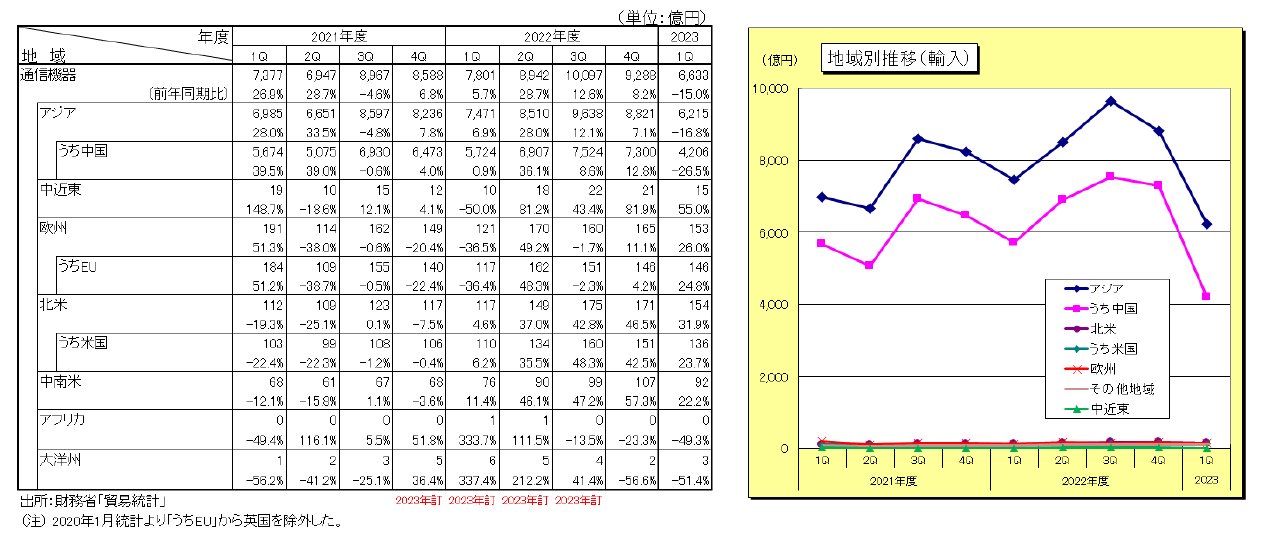

(2)地域別の詳細動向(参照:図表4-2)

地域別の4月~6月の実績では、アジアからが6,215億円(前年同期比16.8%減)、うち中国は4,206億円(同26.5%減)。北米からは154億円(同31.9%増)、うち米国は136億円(同23.7%増)。欧州からは153億円(同26.0%減)、うちEUは146億円(同24.8%減)となりました。

アジアからは、スマートフォンや基地局の輸入が減少しましたが、北米や欧州からはデータ通信機器やその他NW関連機器の輸入が増加しました。

| 図表4-2 輸入動向(地域別、四半期別) |

|

(3)地域別構成比

| 1位 | アジア | 93.7% | (前年同期比 -2.1%) |

|---|---|---|---|

| 2位 | 北米 | 2.3% | (同 +0.8%) |

| 3位 | 欧州 | 2.3% | (同 +0.8%) |

| その他地域 | 1.7% | (同 +0.5%) |

VI.受注・出荷動向(CIAJ受注・出荷統計より)

(1)2023年度4~6月の実績

CIAJ会員の国内メーカーによる受注出荷の4月~6月の実績は2,807億円で、前年同期比18.5%減となりました。このうち、国内出荷は2,202億円の同比17.2%減、輸出は605億円の同比22.6%減となりました。

国内出荷は、端末機器とネットワーク関連機器がともに減少したため、前年同期比で減少しました。輸出は、有線端末・ネットワーク関連機器が増加した一方で、移動体端末・無線ネットワーク関連機器が大きく減少したことから前年同期比で減少となりました。

※CIAJ受注・出荷統計=CIAJ会員の国内メーカーの受注・出荷額

(=国内出荷額+輸出額 =国内生産額+海外生産した輸入額)

(2)機種別動向

国内出荷と輸出を合わせた機種別の4月~6月の実績は以下の通りです。

① 有線端末機器 1,124億円(前年同期比0.5%減)

電話機やインターホンなどは、部品不足の影響が解消し、マンションやオフィス向けの需要が増加しています。ファクシミリ(パーソナルとビジネス向けを含む、複合機を含む)は、国内では出荷金額と台数とも減少しましたが、海外では高価格製品の需要が増加しており米欧アジア向けの輸出金額が増加しました。このため、有線端末機器全体では同比でほぼ横ばいとなりました。

② 移動体端末機器 724億円(同比18.4%減)

その他の移動端末機器は業務用無線などの需要が増加しましたが、携帯電話は買い替えサイクルの長期化が進み、金額・台数とも大幅に減少しました。このため、移動体端末機器全体では同比で減少しました。

③ 有線ネットワーク関連機器 482億円(同比11.3%減)

ビジネス機器は、半導体などの部品不足の影響からほぼ回復し、ボタン電話はPBXからの移行やIP化の推進によって需要や単価が伸びていることから増加しました。一方で構内用交換機は、システムの小規模化やモバイル端末の利用、クラウドサービスの拡大などによって減少しました。PONなどの投資は継続して増加しましたが、デジタル伝送装置は光ケーブル網の拡大に向けた通信事業者の投資が落ち着いたことから減少しました(輸出でも海外通信事業者の投資が減少)。このため、有線ネットワーク関連機器全体では同比で減少しました。

④ 無線ネットワーク関連機器 365億円(同比49.8%減)

基地局通信装置は国内と海外とも投資が落ち着いたことから、国内出荷と輸出とも減少しました。地上系固定通信装置は、民間向けのマイクロ波回線や官庁向けの防災行政無線向けの需要が大幅に減少しており、海外向けのバックホール投資も減少しています。衛星系固定通信装置は輸出は増加しましたが、国内需要が減少しました。このため、無線ネットワーク関連機器全体では同比で減少しました。

⑤ その他ネットワーク関連機器 75億円(同比13.1%減)

LANスイッチは半導体などの部品不足の影響が解消したことによって出荷が増加しましたが、ルータは通信事業者向けの出荷が減少しています。このため、その他ネットワーク関連機器全体では同比で減少しました。

⑥ 通信機器用部品 35億円(同47.7%減)