一般社団法人 情報通信ネットワーク産業協会(以下、CIAJ)は、このたび、「通信機器中期需要予測[2022年度~2027年度]」を発刊いたしました。

I.概 要

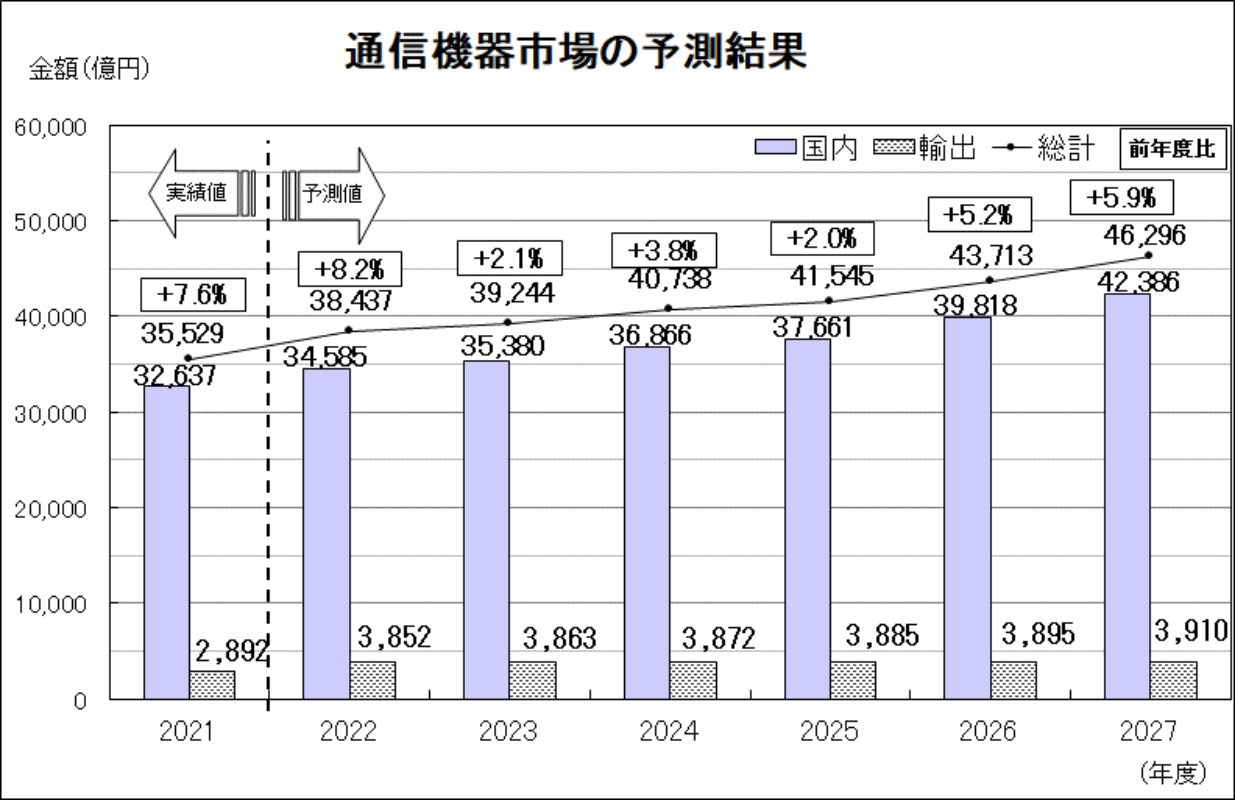

2021年度は、新型コロナウイルスに対応した感染対策が進展し、経済活動への制約が緩和されたことから個人消費や設備投資が改善して景気の回復が進みましたが、年度後半からオミクロン株の感染拡大による影響や、世界的な部品不足や物流の混乱が生じました。その中で、供給制約によって低迷した通信機器がある一方で、ライフスタイルの変革や、オフィス・工場での新たなソリューション導入など、デジタル技術を通じた新たな社会生活への変革(DX)への取組みが急速に浸透したことに合わせて、通信環境などのインフラ整備、5Gなどの新技術の導入を図ったことにより需要は増加し、需要総額は3兆5,529億円(2020年度比7.6%増)となりました。

2022年度の日本経済は、経済社会活動の正常化に伴って回復基調を維持することが期待されている中で、前年度に供給制約から生産や受注活動などが低迷した通信機器が反動増となって、増加が予測される機種数が多くなる見込みです。また輸出も円安の影響を受ける機器もあることから好調に推移し、需要総額は3兆8,437億円(2021年度比8.2%増)になると予測しています。

2023年度以降も、ICT産業は、メタバースなどを利用した新たなサービスによる社会生活の向上や、労働生産性の向上などの働き方改革のような社会ニーズに応えるために、5GやBeyond 5G/6Gの技術を使った新たな情報通信機器を展開し、その高速大容量データ通信を支える通信インフラ・ネットワークの整備拡大を行うことで、デジタル化・脱炭素化の推進に貢献していきます。この中で2027年度の需要総額は4兆6,296億円(2021年度比30.3%増)になると予測しています。

図表① 通信機器市場の予測結果

II.2022年度の見通し

2022年度の通信機器の需要総額は3兆8,437億円(前年度比8.2%増)、国内は3兆4,585億円(同6.0%増)、輸出は3,852億円(同33.2%増)と予測しました。

| 【2022年度見通し】 | 【対2021年度増加額】 | 【増加率】 | |

|---|---|---|---|

| モバイル通信端末(公衆回線付) | 22,444億円 | 1,260億円 | 5.9% |

| ファクシミリ | 4,364億円 | 825億円 | 23.3% |

| 固定通信装置 | 1,472億円 | 467億円 | 46.4% |

| デジタル伝送装置 | 1,910億円 | 165億円 | 9.5% |

| 基地局通信装置 | 2,791億円 | 58億円 | 2.1% |

| LANスイッチ | 1,679億円 | 41億円 | 2.5% |

| ルーター | 1,173億円 | 34億円 | 3.0% |

| コードレスホン | 90億円 | 10億円 | 13.1% |

| PBX | 192億円 | 4億円 | 1.9% |

| 光アクセス機器 | 222億円 | 3億円 | 1.5% |

| ボタン電話装置 | 414億円 | 3億円 | 0.7% |

| 局用交換機 | 2億円 | 0.75億円 | 60.0% |

(1)コンシューマ関連機器の需要総額:2兆2,534億円(2021年度比6.0%増)

- モバイル通信端末は、急速に進んだ円安や部材高騰の影響による端末価格の上昇によって買い控えや買い替えサイクルの長期化が懸念されて、出荷台数は減少するものの、金額は増加すると見込んでいます。

- コードレスホンは、高齢者層の一定規模の需要は維持していますが、下降傾向が続くため、各メーカーでは迷惑電話防止機能・振り込め詐欺対策機能を強化しています。

(2)ビジネス関連機器の需要総額:5,063億円(2021年度比19.6%増)

- ボタン電話装置・PBX・事業所用コードレスホンは、リプレイス需要が中心で、働き方改革や新コミュニケーションスタイルへの投資にシフトされつつある一方で、半導体不足の緩やかな解消を受けて国内需要は回復すると見込んでいます。

- ファクシミリ(複合機を含む)は、オフィス内業務の縮小や企業のデジタル化の推進がマイナス影響となっていますが、延期された企業の設備投資が再開されつつあります。また、輸出も複合機が大部分で、円安の影響を受けて金額は増加する見込みです。

(3)インフラ関連機器の需要総額:6,174億円(2021年度比12.6%増)

- 5Gを見据えたデジタル伝送装置や基地局装置の投資の継続、官庁向け防災関連の予算の一定程度の編成によって増加すると見込んでいます。ただし、半導体供給不足による部材調達難が継続するマイナス要因も見込まれます。

- 輸出は、半導体不足の影響による供給制約や新型コロナ禍によるサプライチェーンの停滞から徐々に回復し、それに伴い海外での事業活動が再開されるとともに、通信キャリアが機器調達リスク回避のために単一ベンダーに依存した機器導入を見直したこともあって増加する見込みです。

(4)インターネット関連機器の需要総額:3,074億円(2021年度比2.6%増)

- 光アクセス機器は、新型コロナ禍によるニューノーマルの特需はほぼ終了しましたが、光回線への底堅い需要は維持されます。ルーターは、5Gネットワークの拡大等によるモバイルを中心としたトラフィックの増加に対応するための設備投資などが増加します。またLANスイッチも、トラフィックの増加に対する設備増強や、接続端末の増加によるネットワーク構成の変更に対する設備投資が増加します。これらのことから需要金額の増加を見込んでいます。

(5)その他1~その他4と通信機器用部品の需要総額:1,593億円(2021年度比2.5%増)

III.中期展望

2027年度の国内の通信機器の需要総額は4兆6,296億円(2021年度比30.3%増)、国内金額4兆2,386億円(同29.9%増)、輸出金額3,910億円(同35.2%増)と予測しました。

| 【2027年度予測】 | 【対2021年度増加額】 | 【増加率】 | |

|---|---|---|---|

| モバイル通信端末(公衆回線付) | 29,012億円 | 7,828億円 | 37.0% |

| 基地局通信装置 | 3,752億円 | 1,019億円 | 37.3% |

| 固定通信装置 | 1,693億円 | 688億円 | 68.4% |

| ファクシミリ | 3,982億円 | 442億円 | 12.5% |

| デジタル伝送装置 | 2,067億円 | 323億円 | 18.5% |

| LANスイッチ | 1,865億円 | 227億円 | 13.8% |

| ルーター | 1,267億円 | 128億円 | 11.3% |

| 光アクセス機器 | 263億円 | 45億円 | 20.4% |

| コードレスホン | 81億円 | 2億円 | 2.2% |

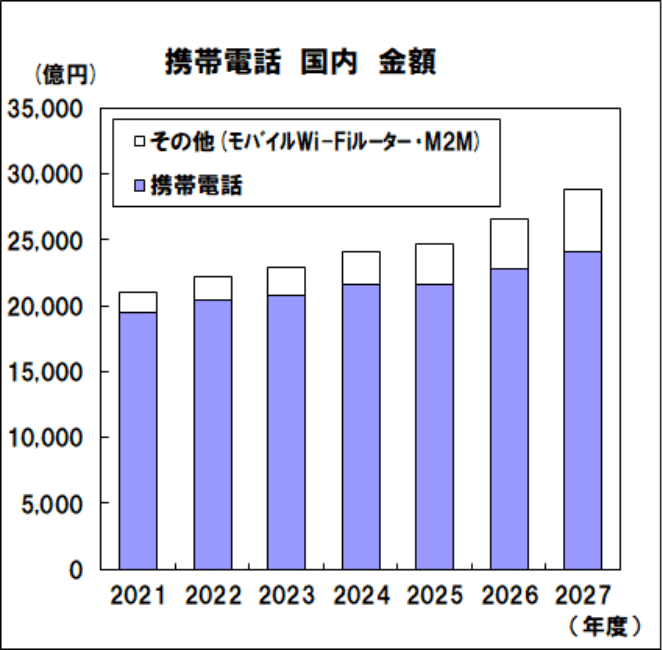

(1)コンシューマ関連機器の需要総額:2兆9,093億円(2021年度比36.8%増)

- モバイル通信端末機器の国内需要は、通信料金と端末代金の分離や円安等の影響によって端末価格が上昇し、今後も買い替えサイクルの長期化傾向が続くものとみられますが、5Gサービスが普及する中で、メタバースなどのサービスがけん引する形で需要も徐々に拡大していくことが期待されています。また、5Gの特徴である多数同時接続の実装が進むことで5G対応のM2Mモジュールの需要拡大が見込まれます。(図表②)。

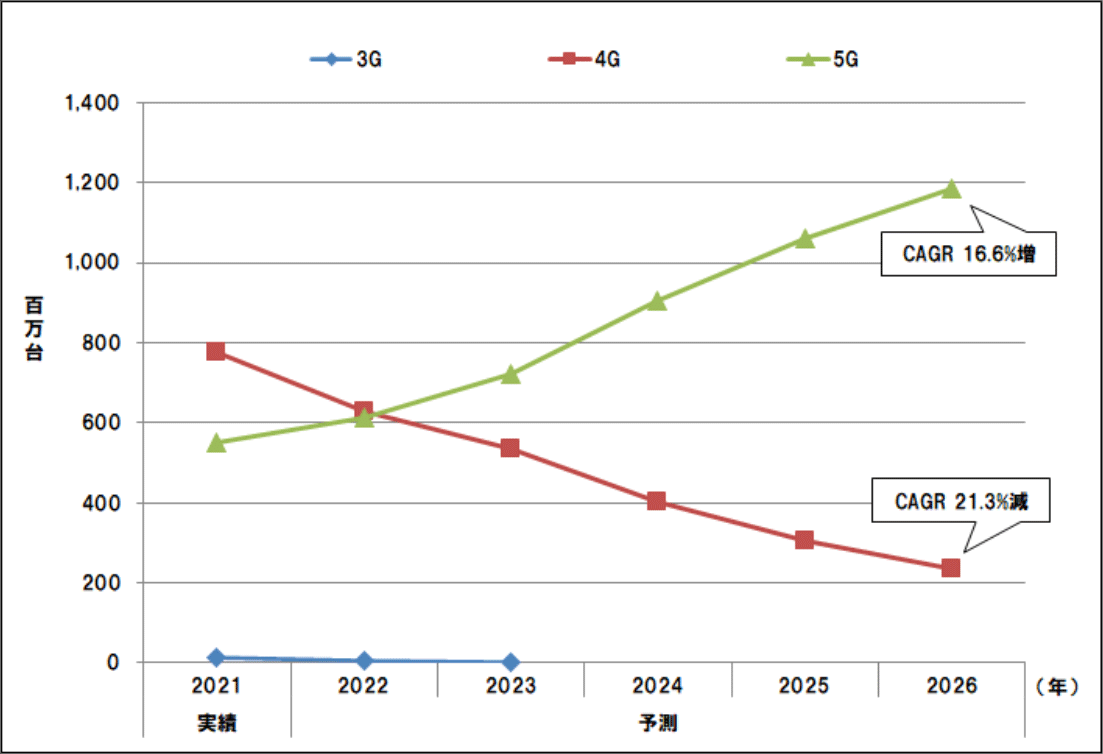

- 世界の携帯電話(スマートフォン含む)市場は、2021年には半導体不足による供給制約が懸念されたものの、先進国を中心とした5G端末への買い替え需要等により増加しましたが、2022年は中国のゼロコロナ政策によるロックダウンや国際情勢の不安定化によるサプライチェーンへの影響などによって消費が抑制され、減少に転じると見込んでいます。これらの影響が緩和される2024年以降は、5G端末への買い替え需要も増加し(図表③)、プラス成長に転じることによって2026年の売上は4,017億米ドル(CAGR 1.0%増)になると予測しました。

- コードレスホンは、スマートフォン等モバイル端末の普及によって減少傾向で推移し、高齢者世帯等を中心とした市場になる見込みです。ただし、海外生産での部品不足や人員不足の影響を受けて大きく減少した2021年度を下回ることはないと見込んでいます。

| 図表② モバイル通信端末の国内金額 | 図表③ 世界の通信方式別スマートフォン販売台数 |

|

|

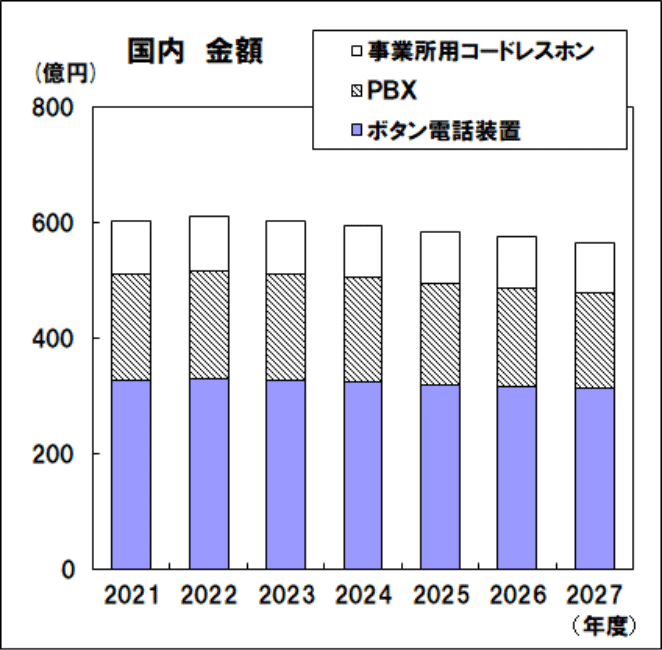

(2)ビジネス関連機器の需要総額:4,633億円(2021年度比9.5%増)

- ボタン電話装置・PBX・事業所用コードレスホンは、更新需要が中心となっており、働き方改革を背景にした企業内の音声コミュニケーション基盤の再構築、クラウド化の進展等を背景に微減で推移する見込みです。(図表④)

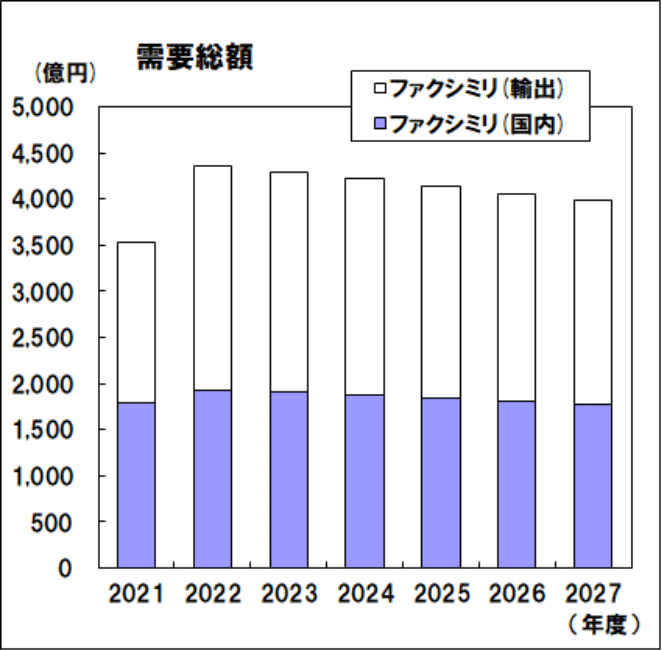

- ファクシミリ(複合機を含む)は、ワークスタイルの変化、企業や政府のデジタル化推進の方向性により需要の減少傾向が続く見込みです。しかし輸出では、新型コロナ禍を主な起因とした部材調達難等の供給制約が解消されつつあることに加え、円安の影響も受けることから、2021年度と比べて大きく増加すると見込んでいます。(図表⑤)

| 図表④ ビジネス関連機器の国内金額 | 図表⑤ ファクシミリの需要総額 |

|

|

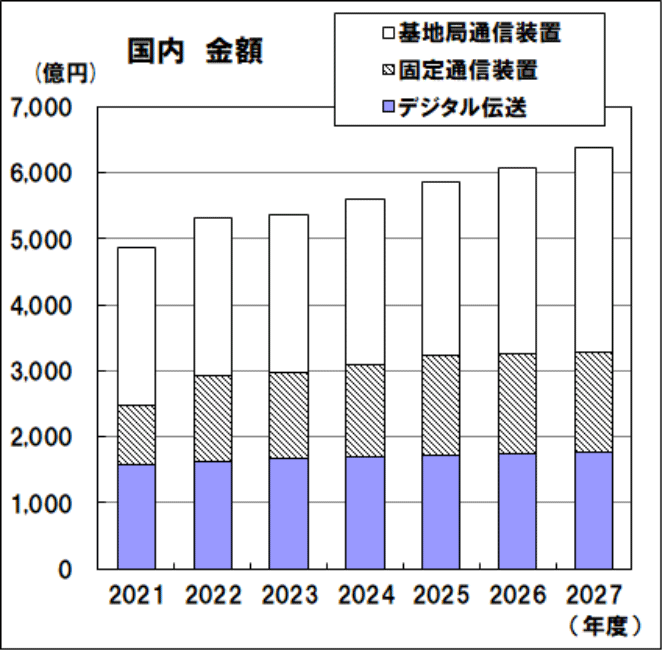

(3)インフラ関連機器の需要総額: 7,512億円(2021年度比37.0%増)

- インフラ関連機器は、2023年度まで5G高速大容量化に向けた需要が一服するが、それ以降、5Gやローカル5G、IoTを活用したサービスの普及によるトラフィックの増大、4K/8Kコンテンツ、AR・VR等のxRコンテンツ、メタバースの登場、またネットワークスライシングやエッジコンピューティングの活用等大容量コンテンツの配信サービスの普及、データセンター需要の拡大に伴う大容量化・高速化、防災情報システム需要増などによって、引き続きネットワーク設備の増強が進み、需要が増加する見込みです。(図表⑥)

- 輸出は、今後も増大傾向が続くと見込んでいます。その背景には、2020年度から通信キャリアが機器調達リスク回避のために単一ベンダーに依存した機器導入の見直したことから、日系ベンダーが海外キャリアのエコシステムに入り込むことやO-RANを活用したビジネスチャンスを獲得する動きが継続すると見込んでいます。

| 図表⑥ インフラ関連機器の国内金額 | 図表⑦ インターネット関連機器の国内金額 |

|

|

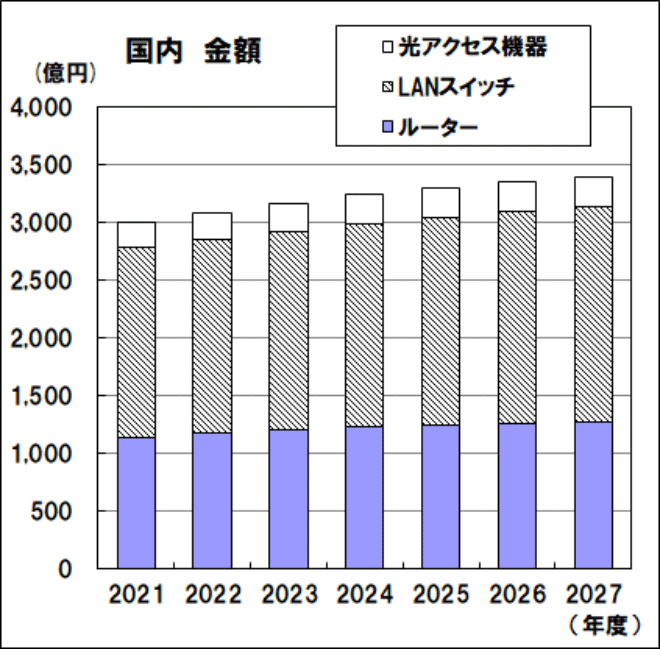

(4)インターネット関連機器の需要総額: 3,395億円(2021年度比13.3%増)

- インターネット関連機器市場では、キャリアの10Gbps光回線や5G回線の面的拡大やユーザの動画利用のさらなる活発化によるトラフィック増への対応が今後も続くと見込んでいます。この中で、クラウドサービスの普及とそれに伴う仮想化の進展や、円安による部材価格高騰による製品単価の上昇などがマイナス要因となりますが、今後、映像コミュニケーションの定着など企業内コンテンツのリッチ化、5G対応、Wi-Fi6等新たなネットワーク利活用、さらにはxR技術、メタバース、デジタルツインコンピューティングの普及が期待されており、これらによるトラフィックの増加や、また製造部門の国内回帰などがプラス要因となることから、増加傾向が継続すると見込んでいます。(図表⑦)

(5)その他1~その他4と部品の需要総額:1,662億円(2021年度比7.0%増)

IV.情報通信産業関連市場の動向

(1)Web3(ブロックチェーン技術)の可能性

- Web3と言われるブロックチェーン技術を基盤とした派生技術であるNFT(非代替性トークン)、DeFi(分散型金融)、ReFi(再生金融)、DAO(分散型自律組織)という派生技術の概要とその影響や可能性を紹介しています。

①Web3の基盤技術としてのブロックチェーン

② 経済安全保障と情報セキュリティの動向

③ ニューノーマルにおけるクラウドサービスの登場

(2)政府のデジタル政策におけるICT活用

- 政府のデジタル田園都市構想の概要を概観した上で、デジタル庁の取り組み・成果、課題を解説します。また、カーボンニュートラルに向けた政策、国土強靭化の政策、経済安全保障の政策などの政策面が、情報通信機器の需要動向にもたらす影響を考察しています。

① デジタル田園都市国家構想とデジタル庁の成果と課題

② カーボンニュートラル、国土強靭化、経済安全保障の動向

(3)ICTの活用で成長が見込まれるサービス

- 「(1)Web3(ブロックチェーン技術)の可能性」で取り上げた新しい潮流、技術について、具体的にどのような利用シーンが生まれているのか、主な事例を中心に紹介し、現在の動向を概観しています。

① Web3、NFT、DAO、DeFi、メタバースの経済社会への浸透

② xR技術の各産業への普及・進展

- 【予測手法】

-

- 国内市場予測では、CIAJ受注出荷統計の過去実績から傾向を分析し、市場規模が捉えきれない機種は、㈱情報通信総合研究所の協力をいただき、CIAJ会員へのヒアリング等を実施して推定しています。

- グローバル市場予測では、調査会社Omdiaのデータと動向解説を引用し、㈱情報通信総合研究所に協力をいただいて動向分析を行っています。

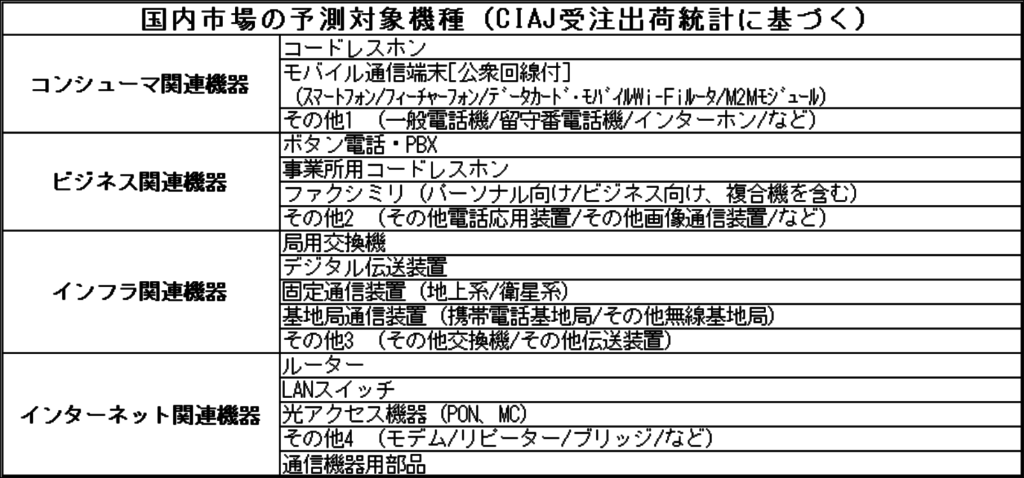

- 【予測対象機種】

-

- 【購入申し込み】

- ◆2022年度から販売方法が変わっています。

- CIAJのホームページの下部にある「通信機器中期需要予測2022-2027年度」のバナーをクリックし、お申し込み方法をご確認ください。

- CIAJ iSチャネルの画面右上にある「書籍DL:販売」メニューからも直接お申し込みいただけます。

まずは、CIAJ iSチャネルでユーザー新規登録をお願いいたします。

本リリース内容に関する問い合わせ先

市場調査部

E-mail:s-nakai[at]ciaj.or.jp TEL:03-5962-3451 FAX:03-5962-3455

広報に関する問い合わせ先

広報部

E-mail:n-ebara[at]ciaj.or.jp TEL:03-5962-3450 FAX:03-5962-3455