一般社団法人 情報通信ネットワーク産業協会(CIAJ)では、2021年度通期(4-3月)の通信機械生産・輸出入の概況をまとめました。

I.概況

2021年度の日本経済は、実質GDP成長率(1次速報値:5月18日)が年率換算で2.1%増と3年ぶりにプラス成長となりました(1-3月期では年率換算で1.0%減)。新型コロナウイルスに対応した感染対策が進展し、経済活動への制約が緩和されたことから個人消費や設備投資が改善して景気の回復が進みましたが、年度後半からオミクロン株の感染拡大による影響や、世界的な部品不足や物流の混乱などによって、景気回復に不透明感が増しています。

この中で2021年度の通信機器市場では、5G通信インフラ関連の需要は堅調を継続し、新型コロナへの感染対策を講じた受注活動・設置工事を進めてきた事業所用コードレス、インターホン、構内用交換機などのビジネス機器は需要を回復しつつありますが、国内メーカーは部品不足による供給制約によってほとんどの機器が低迷しています。

(1)国内市場動向

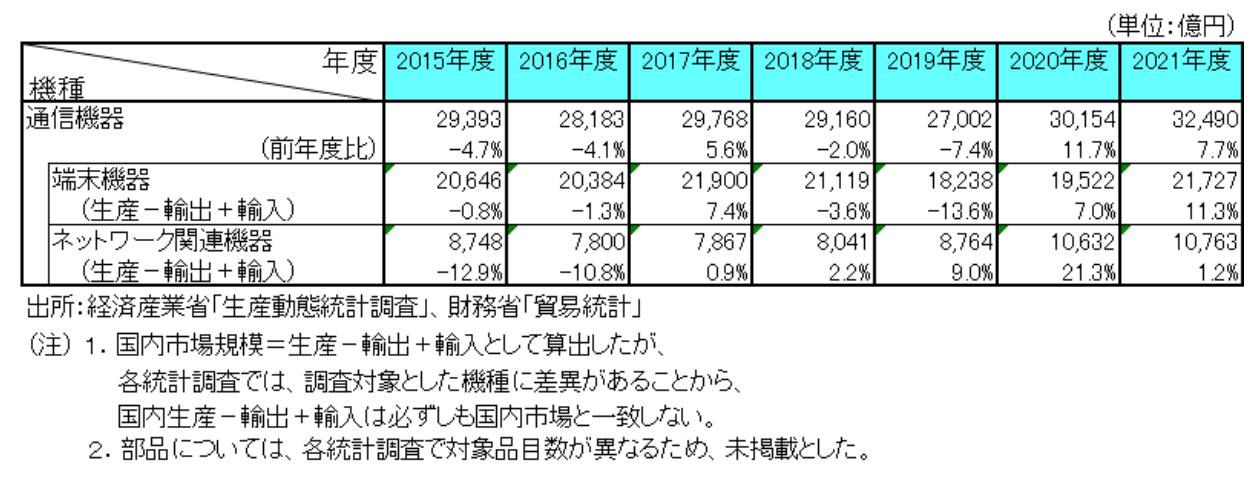

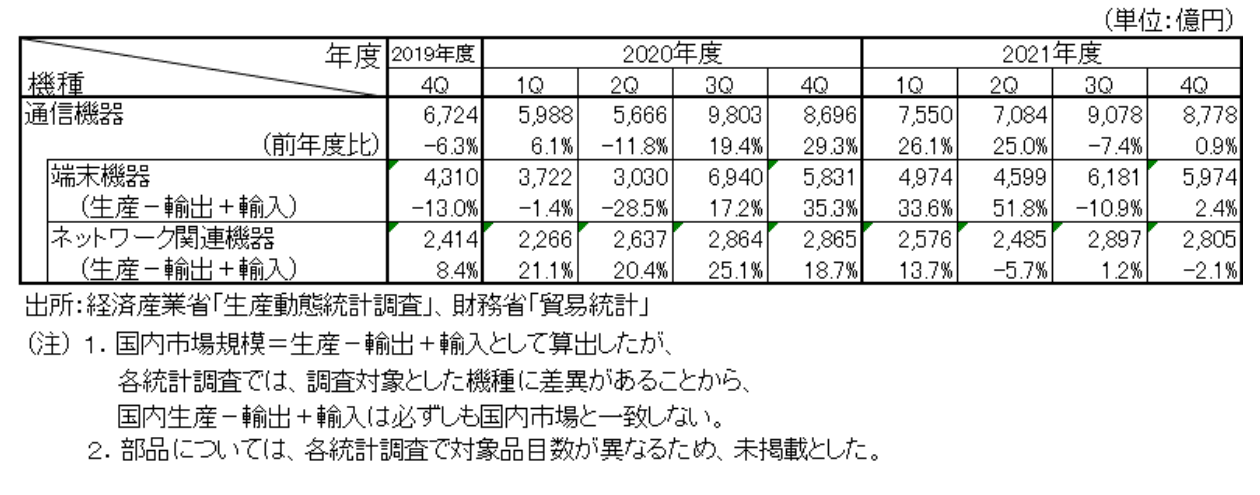

2021年度の国内市場金額(=国内生産金額-輸出金額+輸入金額:部品除く)は3兆2,490円となり、前年比では7.7%増と増加しました。輸入額の大半を占めている携帯電話(特に海外メーカーのスマートフォン)の輸入が増加したことが要因です。

(2)国内生産動向

2021年度の国内生産金額は4,663億円、前年比では5.1%減となりました。光ケーブル網の全国配備に向けたインフラ投資の前年度特需の反動や、部品供給問題による生産減(および携帯電話が調査対象機種から除外)などから、国内生産は3年ぶりに減少しました。

(3)輸出動向

2021年度の輸出総額は3,325億円、前年比では18.4%増となり、4年ぶりに増加しました。米国向けの基地局が増加しています。また、アジア新興国向けにスマートフォン生産用部品の需要が回復しつつありますが、中国への輸出は減少しています。このため部品全体では、中国向けの比率が減少する一方で、米国向けの比率が増加しています。

(4)輸入動向

2021年度の輸入総額は3兆1,877億円、前年比では11.3%増となり、2年連続で増加しました。スマートフォン需要の回復に合わせて、海外で生産されるスマートフォン、特に海外メーカー製の輸入が増加しました。基地局の国内需要が低迷して輸入も減少しています。

II.国内市場動向(生産動態統計と貿易統計からCIAJにて纏め)

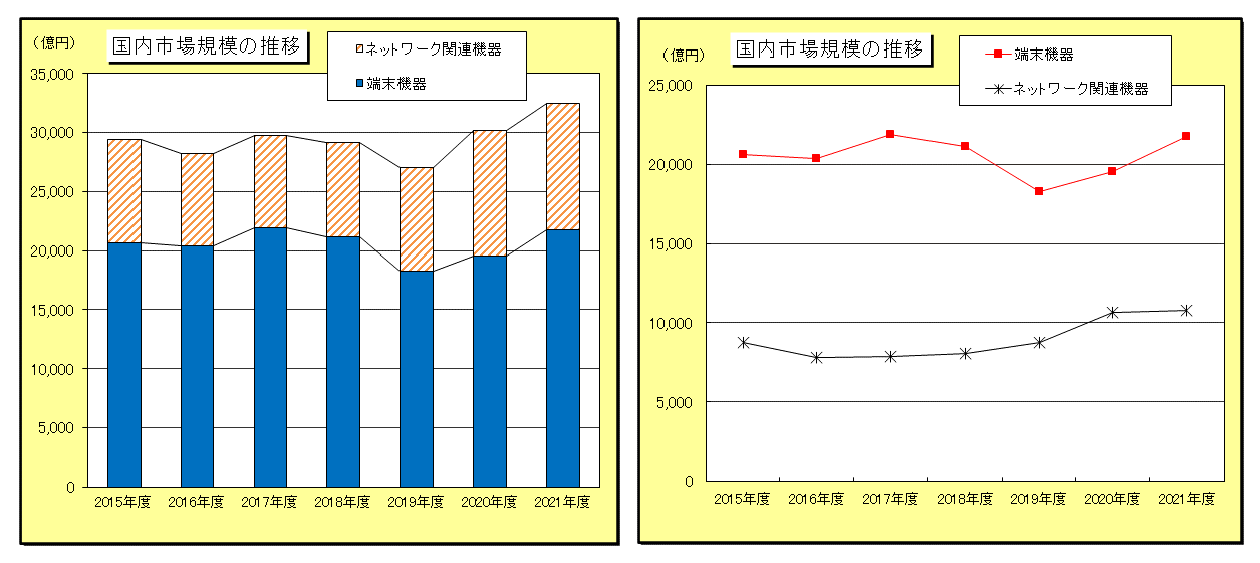

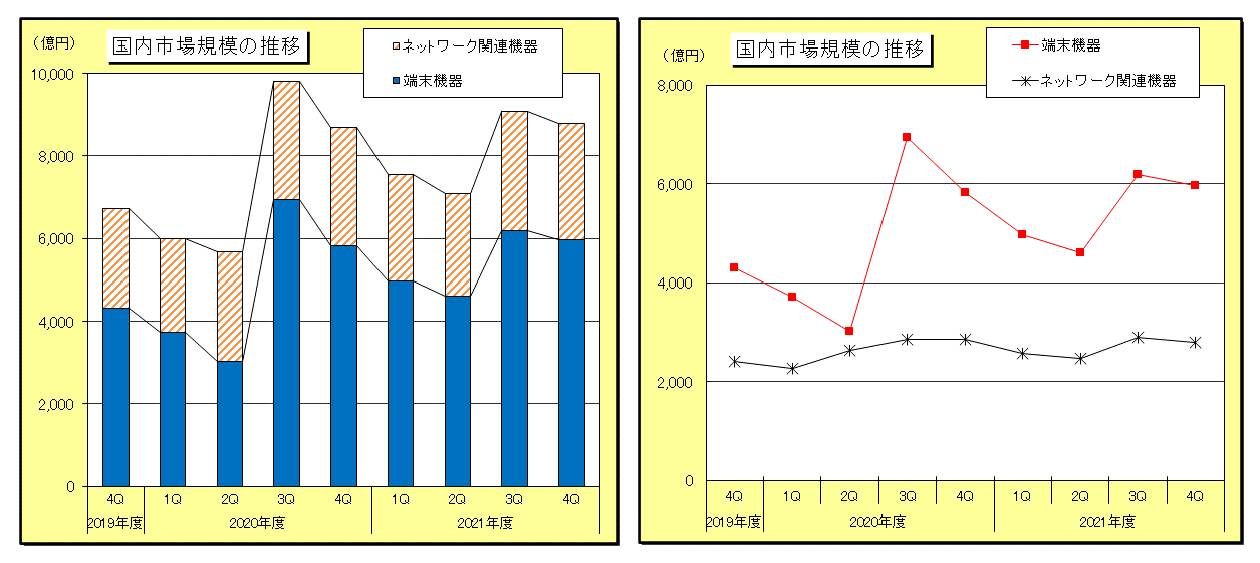

(1)機種別の詳細動向(参照:図表1-1、図表1-2)

機種別の2021年度通期の実績は以下の通りです。端末機器が伸びたことにより、2年連続で3兆円を超えました。

①端末機器:2兆1,727億円(前年比 11.3%増)

②ネットワーク関連機器:1兆 763億円(前年比 1.2%増)

なお、生産動態統計と貿易統計から「国内市場規模=国内生産金額-輸出金額+輸入金額」として国内市場規模を算出しています(海外メーカーの輸入額も含みます)。生産動態統計で携帯電話が4Qから秘匿となり、携帯電話の4Q分は合計に含まれていません。

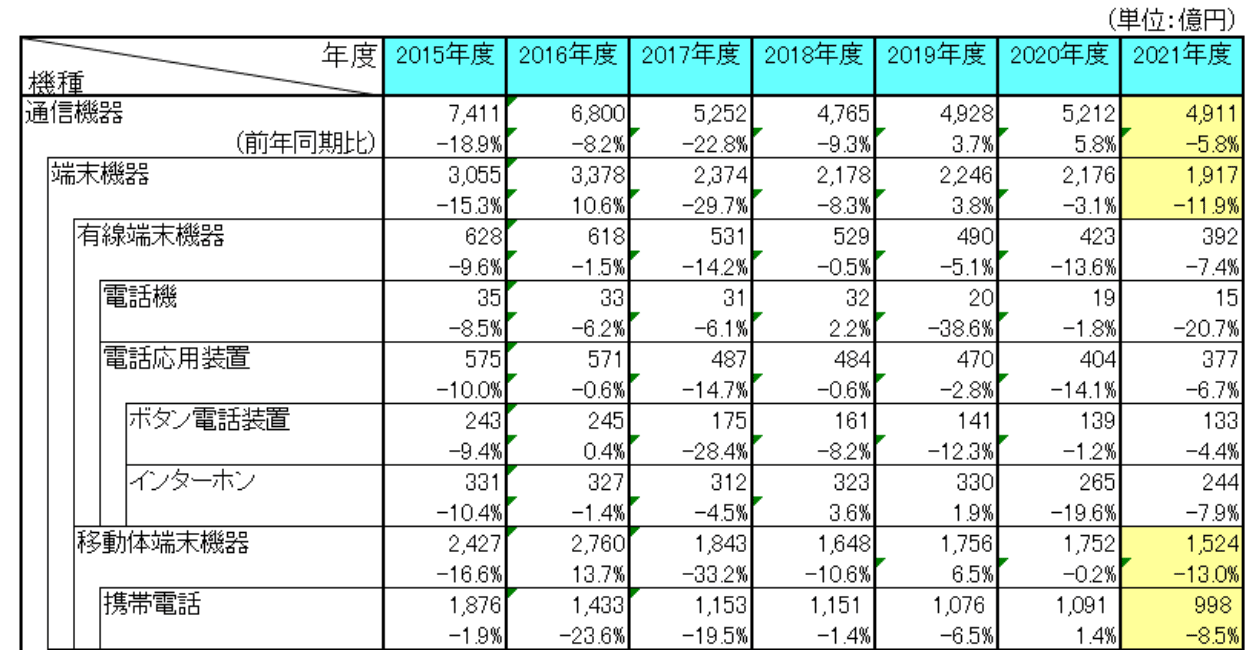

| 図表1-1:国内市場(機種別、年度別) | |

|

|

|

|

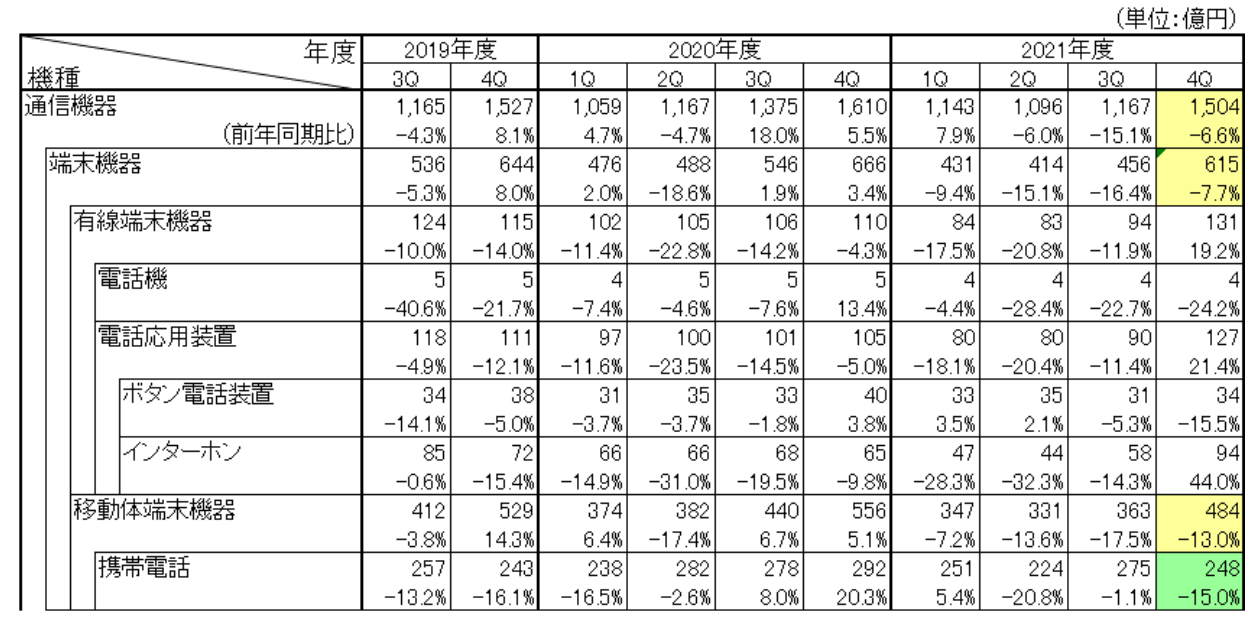

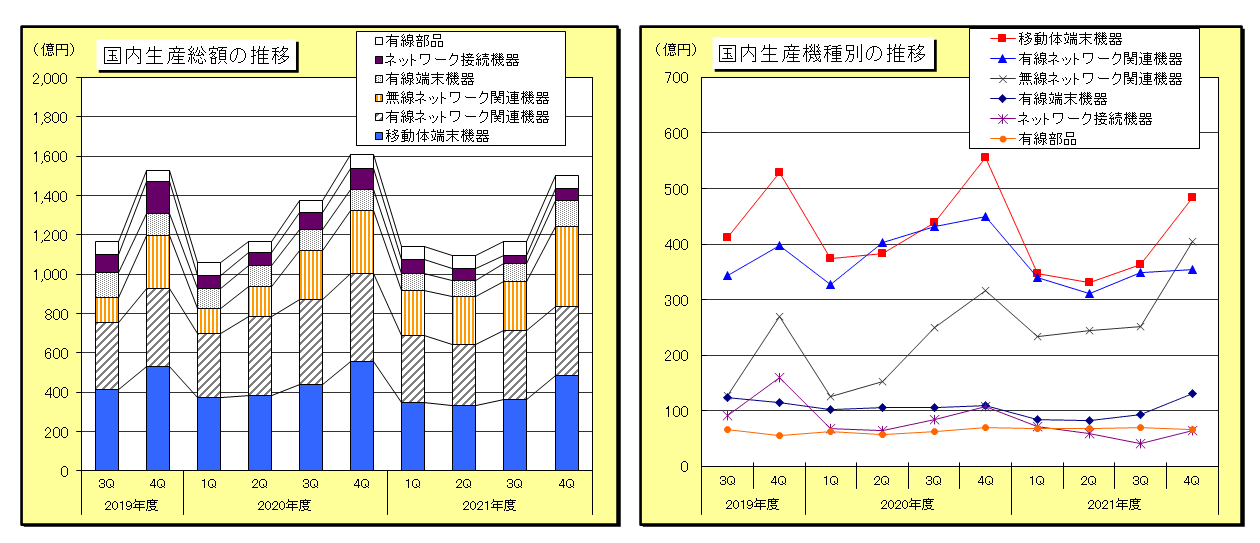

| 図表1-2:国内市場(機種別、四半期別) | |

|

|

|

|

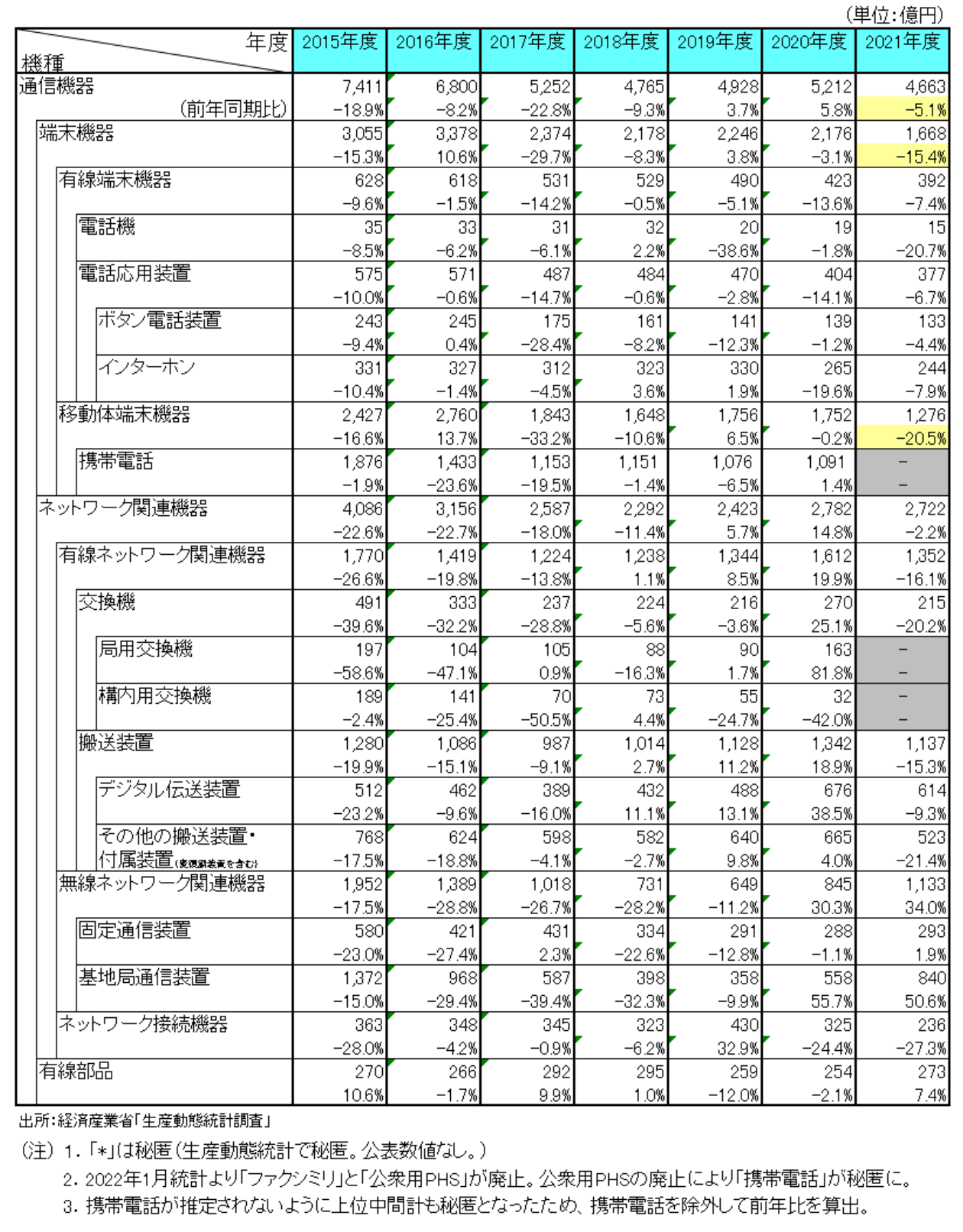

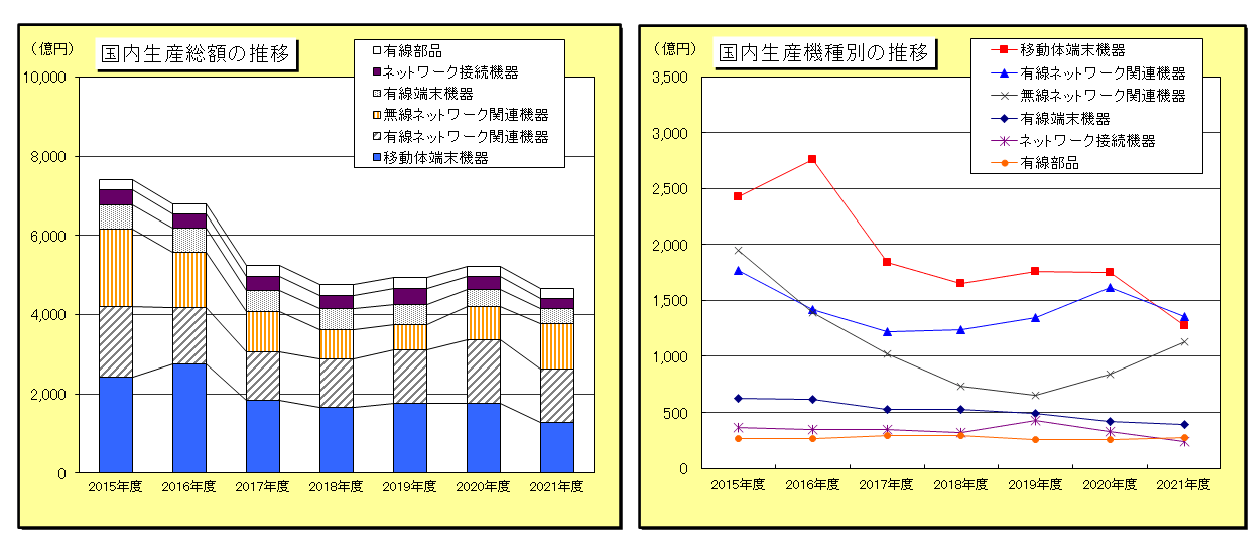

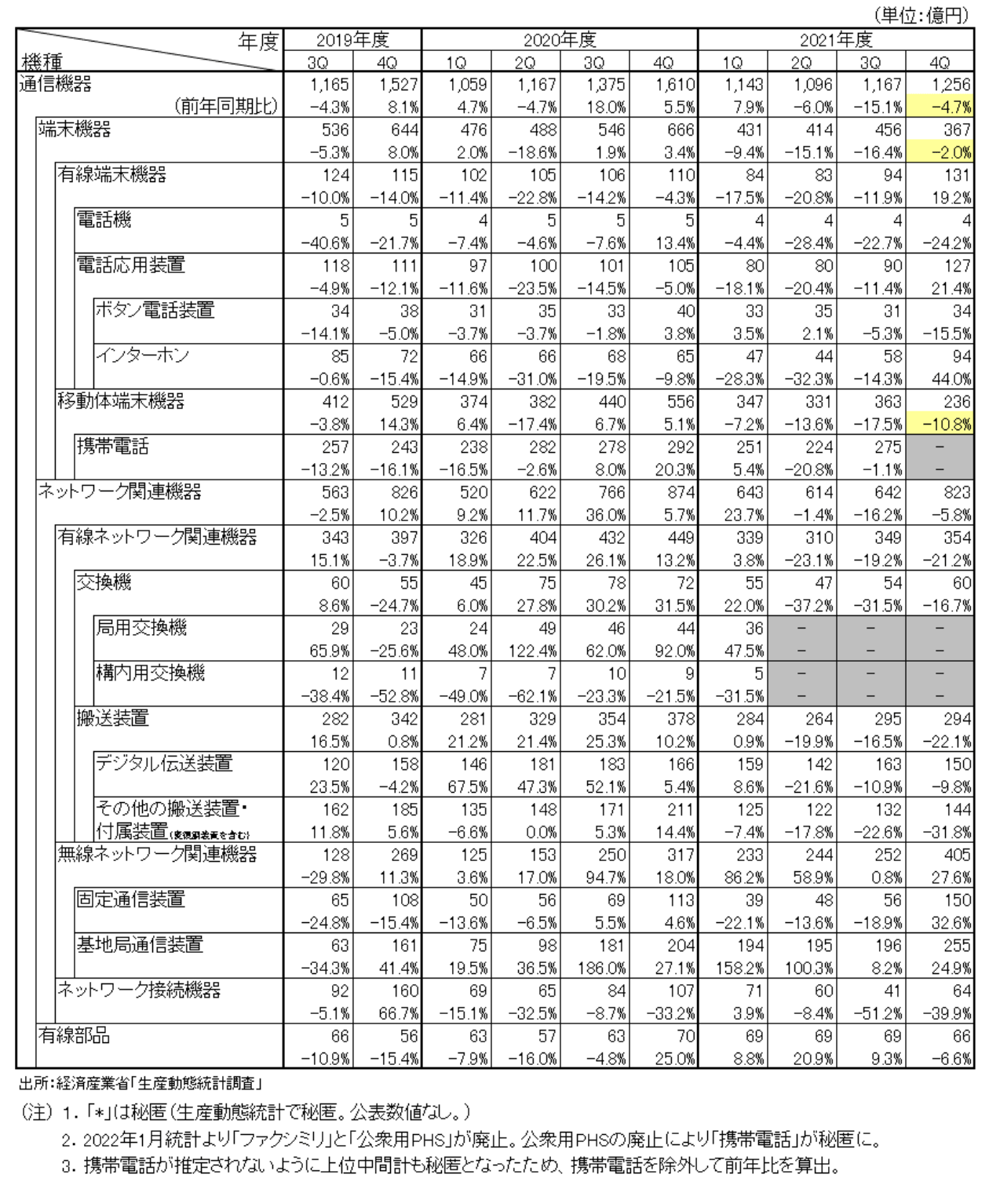

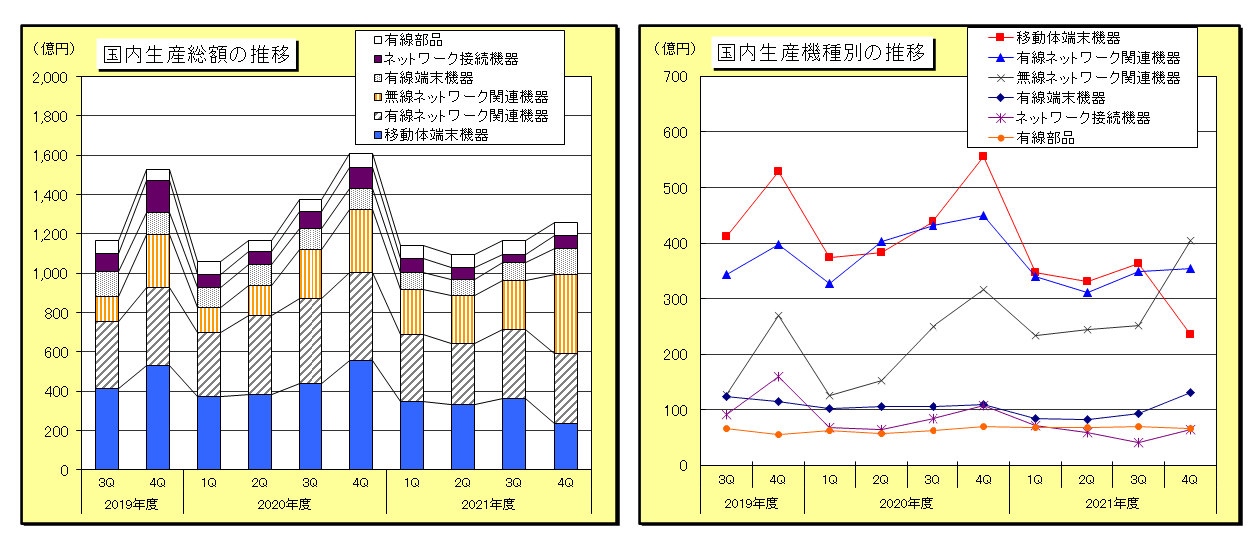

III.国内生産動向(経済産業省「生産動態統計調査」からCIAJにて纏め)

(1)機種別の詳細動向(参照:図表2-1、図表2-2)

機種別の2021年度通期の実績は以下の通りです。

①有線端末機器

392億円(前年比7.4%減:携帯電話が4Qから秘匿となり、合計に1Qから3Q分を含めますが、前年比算出では携帯電話分を除外しています)。うち電話機15億円(同20.7%減)、ボタン電話装置133億円(同4.4%減)、インターホン244億円(同7.9%減)となりました。個人消費や設備投資がともに改善して需要が回復しつつありますが、部品供給不足が継続し、住宅向けのインターホンやオフィスビル向けのボタン電話などの国内生産が減少しました。

②移動体端末機器

1,276億円(前年比20.5%減:携帯電話が4Qから秘匿となり、合計に1Qから3Q分を含めますが、前年比算出では携帯電話分を除外しています)。うちその他の陸上移動通信装置(同35.4%減)、海上・航空移動通信装置(同21.4%減)となりました。海上・航空移動通信装置が前年度の特需の反動で減少したため、全体でも減少しました。

③有線ネットワーク関連機器

1,352億円(前年比16.1%減)。うち交換機215億円(同20.2%減:局用と構内用は2Qから単独で秘匿となり合算値のみ開示)、デジタル伝送装置614億円(同9.3%減)、その他の搬送装置523億円(同21.4%減)となりました。構内用交換機は、半導体不足による生産の減少が継続しています。デジタル伝送装置は、光ケーブル網の全国整備に合わせた設備投資の前年度特需の反動や、半導体不足によって国内生産が減少しています。

④無線ネットワーク関連機器

1,137億円(前年比34.0%増)。うち固定通信装置293億円(同1.9%増)、基地局通信装置840億円(同50.6%増)。固定通信装置は、地上系で海外市場の需要回復などによって国内生産が増加しました。基地局通信装置は、国内での5G向け基地局の商用機設置や、グローバル輸出に向けて国内生産が大幅に増加しました。

⑤ネットワーク接続機器

236億円(前年比27.3%減)。5G商用化サービスに向けたネットワーク構築や、データセンター新設工事などによる設備投資によって、新型コロナ禍による投資抑制からの回復は見られるものの、半導体不足影響で国内生産は減少しました。

⑥⑥ 有線部品(有線機器用リレー、中継器用など)

273億円(前年比7.4%増)。アジア新興国でのスマートフォンなどの生産が回復し、部品輸出が増加したため、国内生産も増加しました。

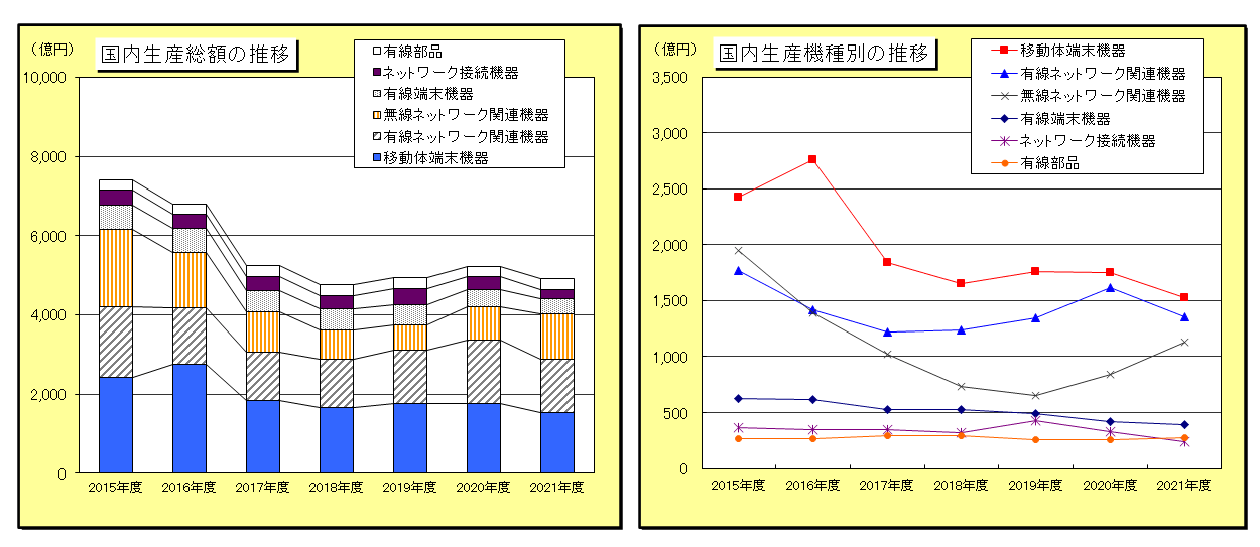

| 図表2-1:生産総額(機種別、年度別) | |

|

|

|

|

| 図表2-2:生産総額(機種別、四半期別) | |

|

|

|

|

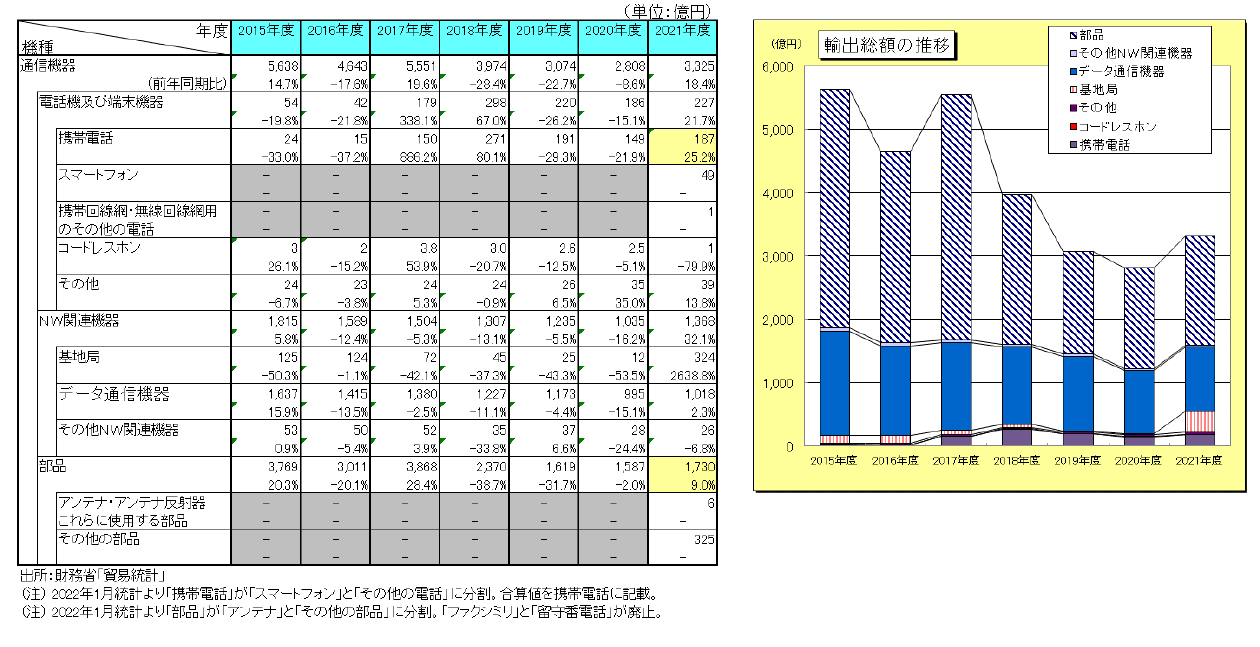

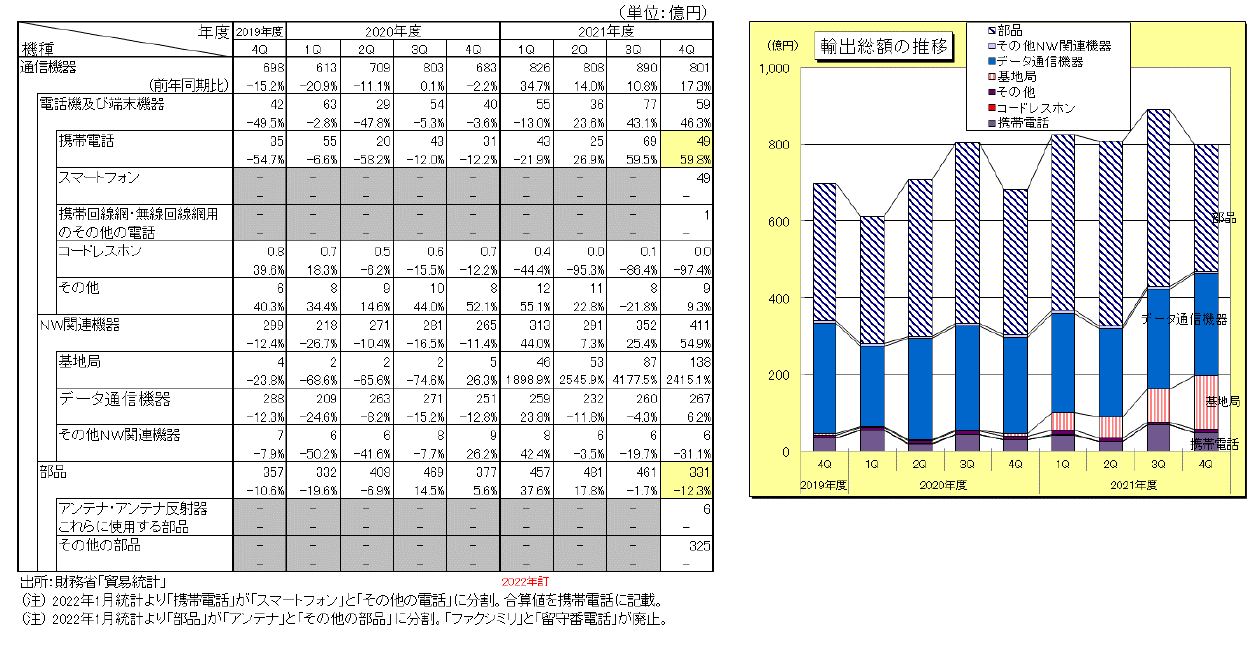

IV.輸出動向(財務省「貿易統計」からCIAJにて纏め)

(1)機種別の詳細動向(参照:図表3-1、図表3-2)

機種別の2021年度通期の実績は以下の通りです。

①電話機及び端末機器227億円(前年比21.7%増)

内訳は、携帯電話187億円(同25.2%増:携帯電話は4Qから「スマートフォン」と「携帯回線網用その他の無線回線網用のその他の電話」に分割されたが、便宜上、合算したものを携帯電話とする)、コードレスホン1億円(同79.9%減)、その他39億円(同13.8%増)となりました。米国向けの携帯電話や、経済活動が回復してきている海外市場向けの業務用無線などが増加しました。

②ネットワーク関連機器1,368億円(同32.1%増)

内訳は、基地局324億円(同2638.8%増)、データ通信機器1,018億円(同2.3%増)、その他ネットワーク関連機器26億円(同6.8%減)となりました。経済活動が回復してきている海外市場向けで需要が増加、さらに米国向け基地局の輸出が大幅に増加しました。

③部品(有線系・無線系の合計)1,730億円(同9.0%増:部品は4Qから「アンテナ及びアンテナ反射器並びにこれらに使用する部品」と「その他の部品」に分割されたが、便宜上、合算したものを部品とする)

アジア新興国でのスマートフォンなどの生産が回復して部品の輸出が増加しています。

| 図表3-1 輸出動向(機種別、年度別) |

|

| 図表3-2 輸出動向(機種別、四半期別) |

|

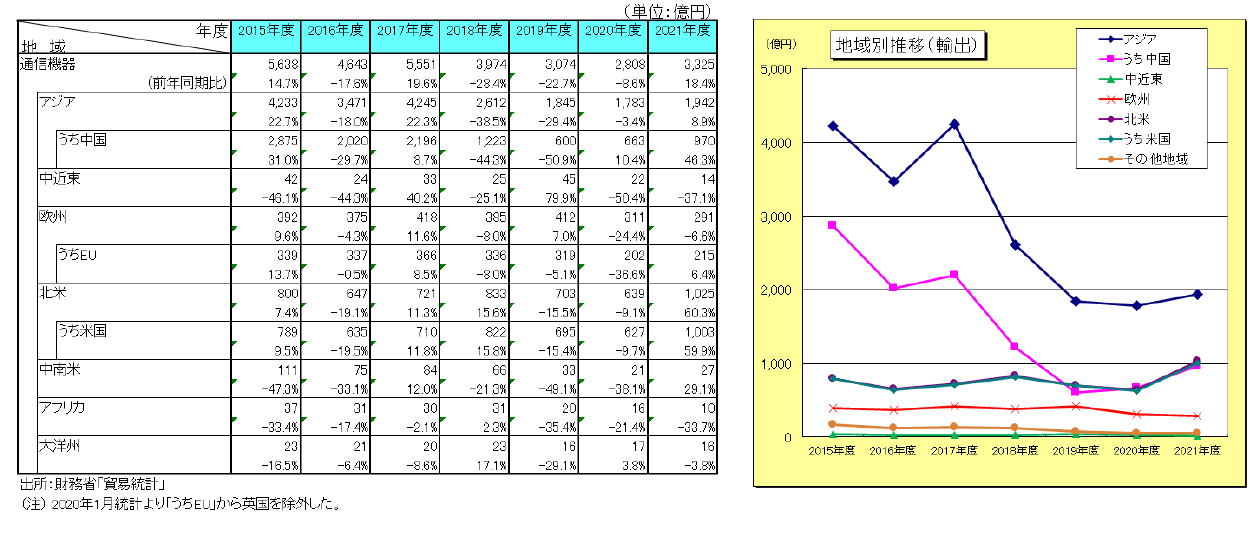

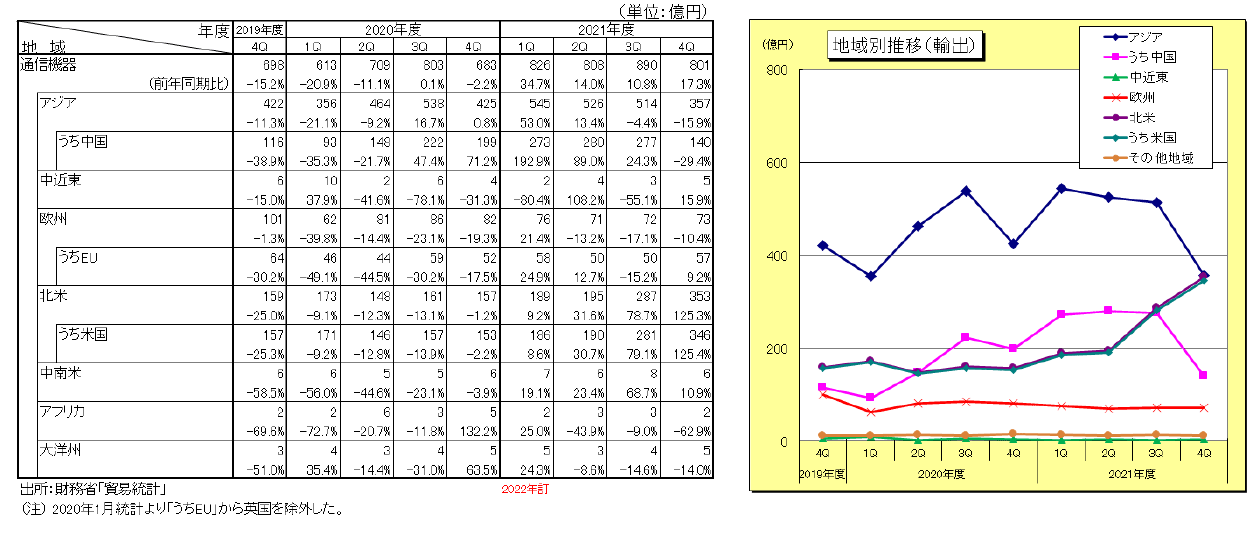

(2)地域別の詳細動向(参照:図表3-3、図表3-4)

地域別の2021年度通期は、アジア向けが1,942億円(前年同期比8.9%増)、うち中国向けは970億円(同46.3%増)。北米向けが1,025億円(同60.3%増)、うち米国は1,003億円(同59.9%増)。欧州向けは291億円(同6.6%減)、うちEUは215億円(同6.4%増)、ロシアは18億円(同53.1%減)となりました。

米国向けは携帯電話や基地局の輸出が増加しているほか、部品輸出では、中国向けの比率が減少している一方で、米国向けの比率が増加しつつあります。

(3)地域別構成比

| 1位 | アジア | 58.4% | (前年比 -5.1%) |

|---|---|---|---|

| 2位 | 北米 | 30.8% | (同 +8.1%) |

| 3位 | 欧州 | 8.7% | (同 -2.3%) |

| その他地域 | 2.0% | (同 -0.7%) |

| 図表3-3 輸出動向(地域別、年度別) |

|

| 図表3-4 輸出動向(地域別、四半期別 |

|

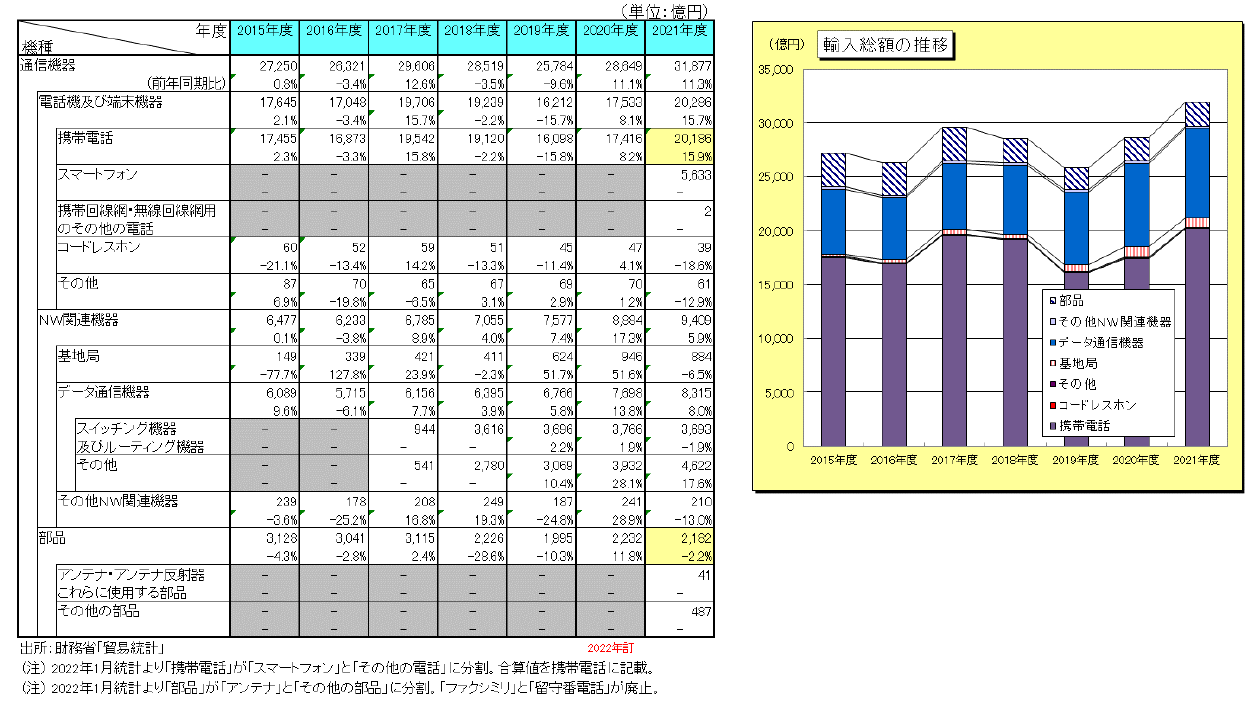

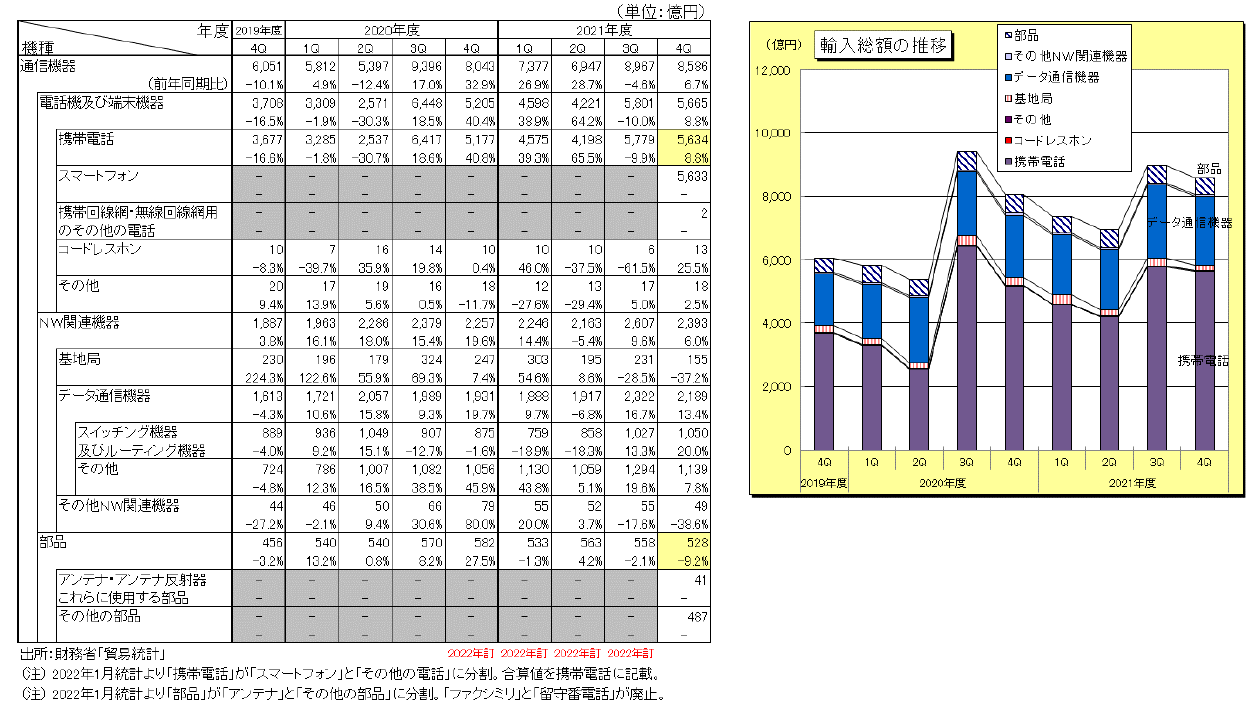

Ⅴ.輸入動向(財務省「貿易統計」からCIAJにて纏め)

(1)機種別の詳細動向(参照:図表4-1、図表4-2)

機種別の2021年度通期の実績は以下の通りです。

①電話機及び端末機器2兆286億円(前年比15.7%増)

内訳は、携帯電話2兆186億円(同15.9%増:携帯電話は4Qから「スマートフォン」と「携帯回線網用その他の無線回線網用のその他の電話」に分割されたが、便宜上、合算したものを携帯電話とする)、コードレスホン39億円(同18.6%減)、その他61億円(同12.9%減)となりました。携帯電話は、新型コロナ禍の影響があった前年度よりも消費意欲が高まり、スマートフォン需要の回復に合わせて、海外で生産されるスマートフォン、特に海外メーカー製の輸入が増加しました。

②ネットワーク関連機器9,409億円(同5.9%増)

内訳は、基地局884億円(同6.5%減)、データ通信機器8,315億円(同8.0%増)、その他ネットワーク関連機器210億円(同13.0%減)となりました。データ通信機器のうち、スイッチング機器及びルーティング機器3,693億円(同1.9%減)、その他のデータ通信機器(伝送装置、通信装置、変復調装置等)4,622億円(同17.6%増)となりました。基地局の国内需要が低迷して輸入も減少していますが、伝送装置などのその他のデータ通信機器の輸入は増加しています。

③部品(有線機器と無線機器用部品の合計)2,182億円(同2.2%減:部品は4Qから「アンテナ及びアンテナ反射器並びにこれらに使用する部品」と「その他の部品」に分割されたが、便宜上、合算したものを部品とする)

| 図表4-1 輸入動向(機種別、年度別) |

|

| 図表4-2 輸入動向(機種別、四半期別) |

|

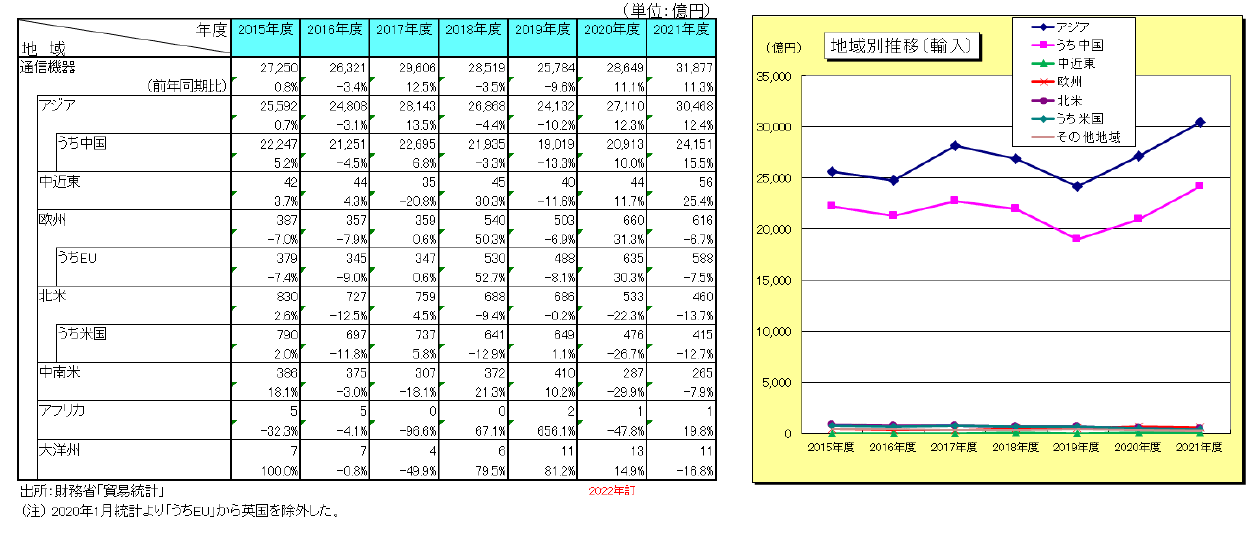

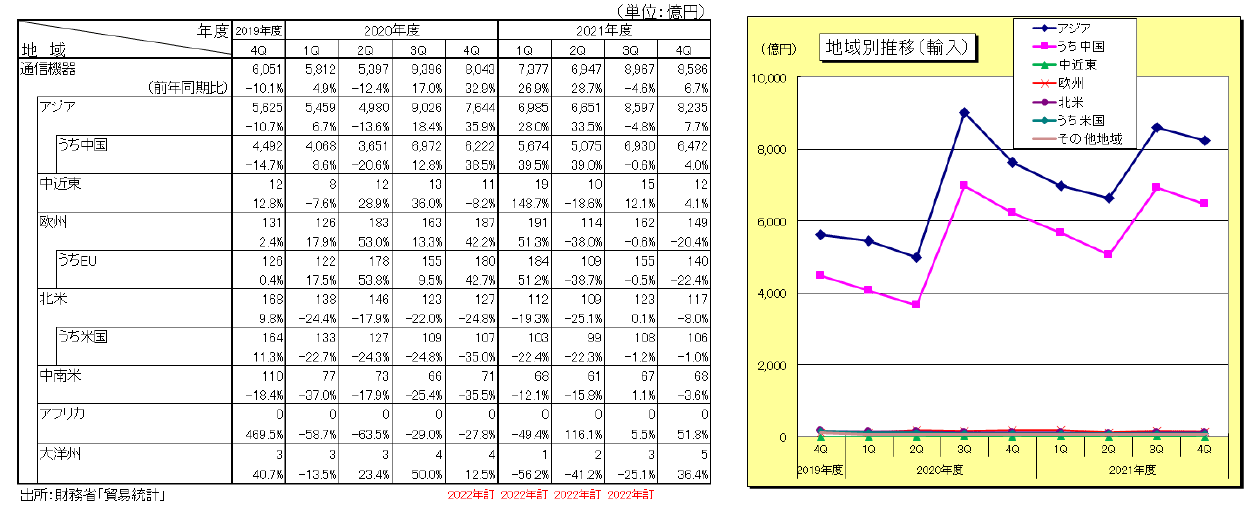

(2)地域別の詳細動向(参照:図表4-3、図表4-4)

地域別の2021年度通期の実績では、アジアからが3兆468億円(前年比12.4%増)、うち中国は2兆4,151億円(同15.5%増)。北米からは460億円(同13.7%減)、うち米国は415億円(同12.7%減)。欧州からは616億円(同6.7%減)、うちEUは588億円(同7.5%減)、ロシアは1億円(同3203.7%増)となりました。

アジアからは、基地局の輸入が前年比で減少しましたが、携帯電話、その他のデータ通信機器の輸入が前年比で増加しており、好調を継続しています。

(3)地域別構成比

| 1位 | アジア | 95.6% | (前年同期比 +1.0%) |

|---|---|---|---|

| 2位 | 北米 | 1.4% | (同 -0.4%) |

| 3位 | 欧州 | 1.9% | (同 -0.4%) |

| その他地域 | 1.0% | (同 -0.2%) |

| 図表4-3 輸入動向(地域別、年度別) |

|

| 図表4-4 輸入動向(地域別、四半期別) |

|

VI.受注・出荷動向(CIAJ受注・出荷統計より)

(1)2021年度通期の実績

CIAJ会員の国内メーカーによる受注出荷の2021年度総額は1兆3,868億円で、前年比3.4%減となりました。このうち、国内出荷は1兆1,162億円の同比5.5%減、輸出は2,705億円の同比6.3%増となりました。

国内出荷は、端末機器が微減、ネットワーク関連機器が大きく減少したため、前年比で減少しました。輸出は、ネットワーク関連機器が大きく伸ばして前年比で増加しました。

※CIAJ受注・出荷統計=CIAJ会員の国内メーカーの受注・出荷額

(=国内出荷額+輸出額 =国内生産額+海外生産した輸入額)

(2)機種別動向

国内出荷と輸出を合わせた機種別の2021年度通期の実績は以下の通りです。

①有線端末機器 4,675億円(前年比1.4%減)

集合住宅向けインターホンや、ケア市場を含む事業所用コードレスホンなどは、部品不足の影響があったものの増加しましたが、電話機は、海外生産での部品不足や人員不足の影響を受けて減少しました。また、パーソナルファクシミリ(複合機を含む)とビジネスファクシミリ(複合機を含む)の国内出荷も回復しつつありますが、減少しました。このため、有線端末機器全体では同比で減少しました。なお、パーソナルファクシミリ(複合機を含む)の輸出は巣ごもり需要やオフィスのダウンサイジングに合わせて増加しました。

②移動体端末機器 4,116億円(同比2.6%減)

携帯電話は、5G端末のラインアップが出揃ったことから平均出荷単価が微増となりましたが、半導体などの部品不足が影響して出荷台数と出荷額ともに微減となりました。携帯電話のうちスマートフォンも出荷台数と出荷額ともに減少しています。さらに、その他の移動端末機器も大きく減少したことから、移動体端末機器全体では同比で減少しました。

③有線ネットワーク関連機器 2,048億円(同比12.0%減)

ビジネス機器は、企業の設備投資の再開などから国内需要は回復しつつありますが、電子部品の調達難による供給制約もあって構内用交換機は微増、ボタン電話は減少しました。デジタル伝送装置やPON・MCは、前年度の需要増の反動や、部品不足による供給制約から減少しました(デジタル伝送装置の輸出は海外市場の回復により増加)。このため、有線ネットワーク関連機器全体では同比で減少しました。

④無線ネットワーク関連機器 2,314億円(同比5.2%減)

地上系固定通信装置や、衛星系固定通信装置の国内需要は低迷しました(地上系固定通信装置の輸出は海外市場の5Gインフラ構築に向けて増加)。5G向けの基地局通信装置も設備投資が落ち着いたことから減少しました(基地局のグローバル出荷となる米国向け輸出は増加)。このため、無線ネットワーク関連機器全体では同比で減少しました。

⑤その他ネットワーク関連機器 369億円(同比6.5%増)

LANスイッチは年度前半は好調でしたが、半導体などの部品不足の影響があり年度全体では減少しました。一方でルーターは、5G商用サービスやデータセンターに向けたインフラ構築が好調で増加しました。このため、その他ネットワーク関連機器全体では同比で増加しました。

⑥通信機器用部品 344億円(同26.1%増)

【補足】国内生産動向での携帯電話の動向

Ⅲ.国内生産動向(経済産業省「生産動態統計調査」)において秘匿となった、比較的大きな実績値をもつ「携帯電話」について、4Q分(1-3月)を推定して含めた結果を図表に追記し、その差異を把握しました。なお、推定方法は、CIAJ受注出荷統計での携帯電話実績から2021年度全体に対する1~3月の月別実績比率を算出し、同様の傾向と仮定して、生産額の1~3月分を推定しました。

4Q推定分は約248億円(図表2-2補足の緑色部分)となり、2021年度は2019年度とほぼ同規模となりました。前年同期比は携帯電話分を除外して算出していたものから、携帯電話分を含めて算出し直しています。

| 図表2-1補足 生産総額(機種別、年度別) |

|

|

| 図表2-2補足 生産総額(機種別、年度別) |

|

|

本リリース内容に関する問い合わせ先

市場調査部

TEL:03-5962-3451 FAX:03-5962-3455

広報に関する問い合わせ先

広報部

TEL:03-5962-3450 FAX:03-5962-3455